Смена учредителя проводки по уставному капиталу

Проводки при смене учредителя в ООО

Дебет 75 субсчет «Новый участник» Кредит 91-1 – 220 000 руб. – реализована доля выбывшего участника новому участнику; Дебет 91-2 Кредит 81 – 220 000 руб.

– списана фактическая (действительная) стоимость продаваемой доли; Дебет 50 (51) Кредит 75 – 220 000 руб.

– оплачена доля новым участником; Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Новый участник»

– 50 000 руб. – отражено изменение состава участников.

Новый состав участников организации должен быть отражен в списке участников общества. В этом документе помимо сведений о каждом участнике должны содержаться сведения о размере его доли, ее оплате, размере долей, принадлежащих самому обществу, датах их перехода к обществу и т. д. (п. 1 ст. 31.1 Закона от 8 февраля 1998 г. № 14-ФЗ).

В Инструкции не упоминается о записях по счету 80 в случаях изменения состава учредителей организации. Однако установлено, что аналитический учет по счету 80 организуется таким образом, чтобы обеспечивать формирование информации (в том числе) по учредителям организации.Участником ООО может быть отчуждена только оплаченная доля (п. 3 ст.

21 Закона об ООО), то есть продавец доли или ее первоначальный владелец уже внес вклад в уставный капитал этого общества.

Очевидно, что стоимость доли, уплачиваемая покупателем продавцу по договору купли-продажи, не является вкладом в уставный капитал общества, который в результате сделки не изменяется.

Выход учредителя из ООО: выплаты и порядок оформления

Напоминаем, что на основании пункта 7.1 статьи 23 Закона № 14-ФЗ документы для государственной регистрации соответствующих изменений в учредительные документы должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц (налоговый орган), в течение одного месяца со дня перехода доли к обществу.

Эти изменения приобретают силу с момента их государственной регистрации, которым признается внесение регистрирующим органом соответствующей записи в ЕГРЮЛ. Регистрирующий орган не позднее одного рабочего дня с момента государственной регистрации выдает (направляет) заявителю документ, подтверждающий факт внесения записи в реестр.

Воспользоваться имущественным вычетом в размере до 250 000 руб. участник при выходе из общества не может.

Как указывает Минфин, доля в уставном капитале является имущественным правом. А имущественный вычет в размере до 250 000 руб. предоставляется только по имуществу (подп. 1 п. 2 ст.220 НК РФ), к которому имущественные права не относятся (п. 2 ст. 38 НК РФ).

Рекомендуем прочесть: Материнский капитал на третьего ребенка сумма

Смена учредителя в ООО: 6 шагов

- Заявление форма 14001, заверенное у нотариуса;

- Отредактированную форму Устава Общества в двух экземплярах;

- Протокол собрания, решение единственного учредителя;

- Выписка из ЕГРЮЛ;

- Квитанция, подтверждающая оплату государственной пошлины;

- Свидетельство о регистрации ООО.

Шаг 1. Новый будущий учредитель должен написать заявление. В заявление высказывается в письменном виде желание войти в состав учредителей ООО, указывается размер доли в уставном капитале нового участника и способ ее внесения (имуществом, наличными, безналичными, материалами, товарами и т.д.).

Налоговые нюансы выхода учредителя из ООО

Предположим, что по данным налогового учета (с учетом модернизации и уникальности оборудования) стоимость доли бывшего учредителя за 4 года выросла до 110 000 руб. В расчет налога на прибыль в этом случае будет включаться сумма превышения в 10 000 руб. и обязательство перед бюджетом составит 2 400 руб.

Физическое лицо подало заявление о выходе из состава участников ООО в марте. Доля в размере 25 тыс. руб. выплачена ему только в апреле следующего года после подведения финансовых итогов за прошлый год. Таким образом, между датами подачи заявления о выходе и получения денежных средств прошло 13 месяцев.

Пошаговая инструкция по смене учредителей ООО в 2019 году

Также необходимо учесть тот факт, что большинство нотариусов требует актуальную выписку из ЕГРЮЛ, поэтому потребуется ее заказать в территориальной налоговой (госпошлина за срочную выписку составляет 400 рублей, выдается на следующий день с момента подачи заявления).

Перед тем как посетить нотариуса потребуется подписать все подготовленные документы всеми текущими и новыми участниками общества, подготовить папку с документами, нотариус потребует полный комплект документов по фирме, включая вновь созданные документы, так и ваши учредительные.

Как отразить в бухучете смену участника в ООО

В категорию сделок попадают действия физ и юрлиц, которые направлены на то, чтобы установить, изменить либо прекратить определенные гражданские права с обязанностями.

Если в таких действиях принимает участие две либо более сторон, то сделка превращается в договор.

В ситуации, которая нами будет рассмотрена, общество не представляет собой сторону сделки, а в качестве ее предмета выступает доля в обществе, то есть имеющееся у члена общества право имущественного характера.

Произвести отчуждение доли участвующий в обществе вправе лишь в том объеме, который уже был оплачен.

При этом цена доли, которая была заплачена продавцу покупателем в соответствии с заключенным договором, не являет собой вклад в уставный капитал общества, изменения которого вследствие сделки не происходит.

Получается, само общество не получает по итогам сделки никаких прав с обязанностями, требующих фиксации на балансе.

Рекомендуем прочесть: Какие менять документы после замужества 2019

Дт 75 субсчет /Семенов В.В/ Кт 68 субсчет «Расчеты по НДФЛ» – 52000 руб. (400000 руб. * 13%) – удержан НДФЛ с действительной стоимости доли Семенова;Дт 75 субсчет /Семенов В.

В/ Кт 50,51 «Касса, Банк» – 348 000 руб. (400 000 руб. – 52 000 руб.) – выплачена участнику действительная стоимость его доли в уставном капитале.

Дт 68 субсчет «Расчеты по НДФЛ» Кт 51 «Банк» 52000 руб- удержанный НДФЛ перечислен в бюджет.

Источник: https://transmskru.com/provodki-pri-smene-uchreditelya-v-ooo/

Смена учредителя проводки по уставному капиталу

Д.З. Гильмутдинов, С.В. Мягкова, эксперты службы Правового консалтинга ГАРАНТ

Уставный капитал: проводки

Кредитовый остаток счета 80 должен соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Это означает, что бухгалтерские записи по счету 80 производятся только после внесения соответствующих изменений в учредительные документы.

Операция Дебет счета Кредит счета Отражена величина уставного капитала, зафиксированная в учредительных документах организации 75 «Расчеты с учредителями» 80 Внесены вклады в уставный капитал 08 «Вложения во внеоборотные активы», 10 «Материалы», 41 «Товары», 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.

75 Отражено уменьшение уставного капитала при возврате стоимости доли участнику 80 75 Отражено уменьшение уставного капитала без возврата стоимости доли участнику (в т.ч.при доведении величины уставного капитала до чистых активов) 80 84 «Нераспределенная прибыль (непокрытый убыток)» Уменьшен уставный капитал за счет аннулирования доли, принадлежащей организации 80 81 «Собственные акции (доли)» Увеличен уставный капитал за счет дополнительных вкладов участников (принятия новых участников) 75 80 Отражено увеличение уставного капитала за счет нераспределенной прибыли 84 80 Увеличен уставный капитал за счет добавочного капитала 83 80

Смена учредителя проводки

Согласно статье 424 ГК РФ, исполнение договора оплачивается по цене, установленной соглашением сторон. Следовательно, продажа доли в ООО может осуществляться как по номиналу, так и по другой согласованной сторонами цене (в том числе может быть использована и действительная стоимость доли).

Участником ООО может быть отчуждена только оплаченная доля (п. 3 ст. 21 Закона об ООО), то есть продавец доли или ее первоначальный владелец уже внес вклад в уставный капитал этого общества. Очевидно, что стоимость доли, уплачиваемая покупателем продавцу по договору купли-продажи, не является вкладом в уставный капитал общества, который в результате сделки не изменяется.

Отражение в бухгалтерском учете смены учредителя

Напомним, что сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст.

153 ГК РФ). Двух- или многосторонняя сделка именуется договором (п. 1 ст. 154 ГК РФ). В рассматриваемой ситуации само общество не выступает стороной сделки. Предметом сделки является доля в ООО, то есть имущественное право, принадлежащее участнику общества.

Участником ООО может быть отчуждена только оплаченная доля (п. 3 ст. 21 Закона об ООО), то есть продавец доли или ее первоначальный владелец уже внес вклад в уставный капитал этого общества. Очевидно, что стоимость доли, уплачиваемая покупателем продавцу по договору купли-продажи, не является вкладом в уставный капитал общества, который в результате сделки не изменяется.

Таким образом, у самого общества не возникает из сделки купли-продажи доли каких-либо прав или обязанностей (обязательств), подлежащих отражению на балансе ООО.

По общему правилу, сделки, направленные на отчуждение доли или части доли в уставном капитале ООО, подлежат нотариальному удостоверению (п. 11 ст. 21 Закона об ООО).

Пунктом 12 статьи 21 Закона об ООО установлено, что доля в уставном капитале общества переходит к ее приобретателю с момента нотариального удостоверения сделки, направленной на отчуждение доли в уставном капитале ООО, либо с момента внесения в ЕГРЮЛ соответствующих изменений на основании правоустанавливающих документов (в случаях, не требующих нотариального удостоверения).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н, далее – Инструкция) для обобщения информации о состоянии и движении уставного капитала организации предназначен счет 80 «Уставный капитал».

Сальдо по счету 80 должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации.

Записи по счету 80 производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

В Инструкции не упоминается о записях по счету 80 в случаях изменения состава учредителей организации. Однако установлено, что аналитический учет по счету 80 организуется таким образом, чтобы обеспечивать формирование информации (в том числе) по учредителям организации.Полагаем, по аналогии с отражением на счете 80 информации о формировании и изменении уставного капитала, данные о смене учредителей (участников ООО) отражаются также после внесения соответствующих изменений в учредительные документы. Соответственно, смена учредителей может быть отражена в бухгалтерском учете на аналитических счетах к счету 80 внутренними бухгалтерскими записями, например:

Дебет 80, субсчет «Участник-продавец» Кредит 80, субсчет «Участник-покупатель»

- отражен переход к одному участнику доли, принадлежавшей другому участнику, по номинальной стоимости.

Отметим также, что поскольку никаких расчетов с участниками в рамках договора об отчуждении доли в ООО само общество не производит, балансовый счет 75 «Расчеты с учредителями» в данном случае не задействуется.

Страница не найдена

При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Предусмотрено также, что расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Применительно к рассматриваемой ситуации, учитывая изложенное выше, полагаем очевидным, что для самого ООО (доля в котором переходит к новому участнику) расходы на нотариальное удостоверение сделки об отчуждении доли никак не связаны с деятельностью, направленной на получение дохода. Оплата услуг нотариуса является прямой обязанностью сторон сделки по продаже доли в уставном капитале ООО.

Официальных разъяснений и материалов арбитражной практики в отношении правомерности учета расходов по нотариальному оформлению сделки в целях налогообложения в аналогичной ситуации нами не обнаружено. Однако, по нашему мнению, указанные расходы не могут быть признаны экономически оправданными затратами для самого общества и не могут быть учтены в целях налогообложения прибыли.

Первоначальное формирование уставного капитала

Несмотря на то, что операции по учету уставного капитала редки, они чрезвычайно важны, так как отражают отношения предприятия с его собственниками. В рамках настоящей статьи будут рассмотрены бухгалтерские проводки, связанные с первоначальным формированием уставного капитала за счет взносов его учредителей.

Имущество предприятия может формироваться за счет собственных и привлеченных средств. Собственные средства (капитал), в свою очередь, состоят из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли.

Уставный капитал занимает центральное положение среди всех вышеперечисленных резервов, так как является фондом, образуемым при создании предприятия.

Первая бухгалтерская проводка на предприятии связана с формированием уставного капитала – впрочем, уставного капитала касаются и последние операции при ликвидации предприятия.

Нотариальные расходы

Согласно пункту 5 ПБУ 10/99 «Расходы организации», расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Из пункта 7 ПБУ 10/99 следует, что совокупность расходов по обычным видам деятельности формируется с учетом управленческих расходов. К таковым, полагаем, могут быть отнесены, например, расходы на уплату государственной пошлины в связи с изменениями, вносимыми в учредительные документы, в том числе в отношении состава участников ООО.

Читайте так же: Электронная регистрация ооо пошаговая инструкция

Однако плата за нотариальное удостоверение сделки, совершенной между физическими лицами, то есть сделки, стороной которой само ООО не является, не может быть признана расходами на управление обществом.

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами (п. 4 ПБУ 10/99). Перечень прочих расходов, приведенный в пунктах 11, 12 ПБУ 10/99, не является исчерпывающим.

Таким образом, если принято окончательное решение о том, что расходы на услуги нотариуса произведены за счет самого ООО, то оплату нотариального удостоверения сделки можно отразить в составе прочих расходов, то есть по дебету счета 91, субсчет 91-2 «Прочие расходы».

Налог на прибыль организаций

Как мы отметили выше, в рамках договора об отчуждении (переходе) доли в ООО от одного физического лица к другому физическому лицу общество не является стороной сделки, не приобретает прав и обязанностей.

На основании подпункта 16 пункта 1 статьи 264 НК РФ в составе прочих расходов, связанных с производством и реализацией, для целей главы 25 НК РФ учитывается плата государственному и (или) частному нотариусу за нотариальное оформление.

При этом необходимо помнить об общих принципах учета расходов в целях налогообложения, закрепленных в пункте 1 статьи 252 НК РФ. В частности, установлено, что расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Оплата уставного капитала

Аналогичная норма содержится в п. 1 ст. 15Законаоб ООО. Если учредитель вносит вклад российскими рублями, то никаких особенностей в учете не возникает, поступление же взносов в виде других материальных ценностей и прав заслуживает отдельного внимания.

Законом об АО (п. 3 ст. 34) и Закономоб ООО (п. 2 ст.

15) установлены специальные требования, чтобы оприходование имущества, переданного в натуральной форме в собственность предприятия в счет вкладов в уставный капитал, осуществлялось по рыночным ценам.

При этом денежная оценка вносимого имущества производится по соглашению между учредителями.

Правила оприходования имущества в уставный капитал ООО и АО представлены в виде таблицы.Затем поступившие основные средства и нематериальные активы списываются с кредита счета 08 в дебет счета 01 «Основные средства» и (или) 04 «Нематериальные активы» в общеустановленном порядке

Фактической (первоначальной) стоимостью нематериального актива, внесенного в счет вклада в уставный (складочный) капитал, признается его денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством РФ

Пункт 11 ПБУ 14/2007 «Учет нематериальных активов»7

В случае если для пересчета выраженной в иностранной валюте стоимости актива или обязательства, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, пересчет производится по такому курсу.

Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте

Дополним данными пример 1. Акции распределены между тремя учредителями: ООО «Тандем» – 10 млн руб., ОАО «Беседа» – 5 млн руб., ЗАО «Лавина» – 5 млн руб. Оплата акций на основании договора о создании ЗАО «Ветер» производится в следующем порядке.

ООО «Тандем» вносит оборудование в согласованной оценке 4 млн руб., права на пользование недвижимым имуществом на срок пять лет в согласованной оценке 3 млн руб. и денежные средства – 3 млн руб. Двое других учредителей должны оплатить акции деньгами.

Фактическая оплата уставного капитала состоялась:

– 22.10.2013 – полностью оплачен вклад ОАО «Беседа» в сумме 5 млн руб.;

Источник: https://batel-info.ru/smena-uchreditelya-provodki-po-ustavnomu-kapitalu/

Смена учредителя бухгалтерские проводки

Счет 80 – пассивный, сальдо по счету 80 «Уставный капитал» соответствует размеру уставного капитала, определенного в учредительных документах компании. Уменьшение или увеличение уставного капитала должно быть отражено документально и зафиксировано в изменениях к уставному капиталу.

В простых товариществах счет 80 содержит в себе информацию о состоянии и движении доли вклада каждого участника товарищества в общее имущество согласно договора. Счет 80 в этом случае именуется как «Вклады товарищей».

При образовании ООО в регистрирующий орган подается пакет документов, в том числе устав и заявление о государственной регистрации, где указывается, кто выступает учредителями общества.

Это может быть один или несколько лиц – физических или юридических.

В процессе деятельности компании состав учредителей может меняться: могут вводиться новые участники, выходить старые.

В статье разберемся, по каким причинам возможна смена учредителей ООО, в каком порядке нужно оформлять данную процедуру.

Как поменять состав — подробная пошаговая инструкция

Смена учредителя общества с ограниченной ответственностью означает выход одного участника из ООО и принятие на его место нового.

Причиной смены может выступать желание действующего участника передать безвозмездно или продать свою долю другому лицу, выйдя тем самым из состава организации. Также возможна ситуация, когда доля передается другому лицу в виде наследства.

Если доля продается или передается другому лицу, то для начала нужно предложить ее действующим учредителям общества. В случае их отказа можно уже продавать ее стороннему лицу, после чего оформляется процедура смены учредителя.

Процедуру можно оформить разными способами: сначала ввести нового участника, при этом увеличивается размер уставного капитала, после чего оформляется вывод действующего участника с выплатой ему его доли.

Возможен обратный вариант: действующий участник выходит из ООО, передавая долю обществу, после чего принимается новый учредитель, которому выкупает долю у организации. При этом размер уставного капитала не меняется.

Именно второй вариант наиболее удобен и экономически выгоден, так как не является нотариальной сделкой и проводится в кратчайшие сроки.

Обязательно следует провести общее собрание участников, на котором будет принято решение о смене учредителя: выходе действующего и вводе нового, определяется размер доли нового учредителя и способе его внесения.Процедура в обязательном порядке регистрируется в налоговом органе. По истечении 5 рабочих дней с момента подачи документов в ФНС можно получить обновленную форму устава общества.

Какие документы нужно оформить?

Для подачи в налоговый орган по месту регистрации ООО нужно подготовить следующий пакет документов:

- измененную форму устава общества при необходимости;

- отказ других участников от приобретения доли выходящего учредителя;

- квитанция об оплате пошлины;

- заявление форма Р13001 об увеличении УК (если увеличивается);

- заявление форма Р14001 о внесении изменений в ЕГРЮЛ;

- протокол общего собрания;

- заявление старого учредителя о выходе из общества — образец.

- заявления нового учредителя о принятие в общество.

Данный комплект документов необходимо для того, чтобы поменять в составе общества учредителя.

Сначала оформляется вывод действующего участника из ООО, далее оформляется ввод нового и продажа ему доли общества.

Перед подачей в ФНС документация заверяется нотариально.

Срок внесения изменений в устав – 5 рабочих дней.

Нужно ли менять Устав?

Устав – это основной учредительный документ, где прописываются сведения об организации, в том числе о размере ее уставного капитала.

Если при смене учредителя увеличивается УК, то обязательно вносятся корректировки в уставные документы. Для чего формируется его новая редакция и регистрируется в налоговом органе.

Если размер УК не меняется, при этом в Уставе, согласно новым правилам, не прописаны учредители, то вносить изменения в него не нужно.

Если же Устав не был изменен в соответствии с новыми требованиями, когда разрешается не указывать в нем участников ООО, то в нему будут указаны действующие учредители. Соответственно, при смене одного из них нужно вносить изменения учредительные документы.

Внесение изменений в ЕГРЮЛ

Реестр юридических лиц отражается данные обо всех организациях, в том числе и о составе учредителей общества.

Если один из членов организации меняется, то обязательно корректируется ЕГРЮЛ.

Для этих целей организация заполняется типовую форму заявления по форме Р14001.

Составленный документ подается в числе прочих в налоговый орган по месту регистрации ООО, после чего ФНС вносит необходимые корректировки в реестр юридических лиц.

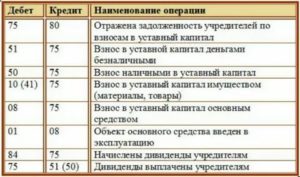

Бухгалтерский учет и проводки

В бухгалтерском учете уставный капитал фиксируется по кредиту счета 80 в корреспонденции с дебетом счета 75. Таким образом, отражается задолженность учредителей по вкладам в УК.

По мере внесения взносов отражаются проводки по корреспонденции кредита счета 75 с дебетом счетов учета имущества, денег, ценностей, в зависимости от того, как именно совершается вклад в уставный капитал.

Если смена учредителя проводится через продажу доли действующего члена новому, при этом размер уставного капитала не меняется, то никаких проводок в бухгалтерском учете не отражается.

Если происходит увеличение уставного капитала, то отражается проводка Дт 75 Кт 80. После внесения взноса новым участником отражается проводка Дт 50 (51, 10, 08) Кт 75. В этом случае кредитовое сальдо на счете 80 увеличится и будет отражать реальную картину.В случае уменьшения уставного капитала также нужно внести изменения в счет 80 с помощью проводки Дт 80 Кт 75. После выплаты доли участнику производится проводка Дт 75 Кт 50 (51).

Указанные проводки совершаются на основании нового измененного Устава ООО.

Смена соучредителя общества как с изменением УК, так и без его корректировки может повлечь за собой изменения в ведении аналитического учета по счету 75 и 80.

В соответствии с Планом счетов аналитика ведется в разрезе по каждому участнику общества – отражается в каком размере внесен вклад каждым учредителем, в каком виде.

Если происходит смена учредителя, то будет внесены определенные изменения в ведение аналитики. Данные корректировки нужно отразить в бухгалтерском учете также после внесения необходимых изменений в устав и ЕГРЮЛ.

Процедура для единственного учредителя

Описанный выше порядок характерен для случая, когда в ООО несколько соучредителей. Если же участник один, то процесс немного меняется.

Нужно сначала ввести нового члена общества, после чего вывести действовавшего ранее. Такой порядок связан с тем, что общества не может остаться без учредителя.

Пошаговый порядок действий в случае, когда у ООО единственный участник, будет следующим:

- Шаг 1. Ввод нового участника с увеличением размера УК.

- Шаг 2. Редактируется содержание устава, прописывается новая величина УК.

- Шаг 3. Бывший учредитель покидает общество, при этом УК уменьшается, а в учредительные документы опять вносятся необходимые корректировки.

Ввод нового и вывод бывшего участника обязательно проходят процедуру государственной регистрации в налоговом органе. Заполняются необходимые заявления, корректируется устав, вносятся изменения в ЕГРЮЛ.

В числе документов, которые нужно предоставить в ФНС при вводе нового члена, следующие:

- Решение единственного участника о вводе нового члена общества через увеличение уставного капитала.

- Новый вариант Устава с увеличенным размером УК.

- Квитанция об оплате государственной пошлины.

- Заявление по форме Р13001, которое подтверждает необходимость корректировки учредительной документации.

- Заявление по форме Р14001 для внесения редакций в ЕГРЮЛ в связи с добавлением нового члена в ООО.

- Заявление о нового соучредителя организации о желании войти в состав общества.

После регистрации необходимых изменений собирается новый пакет документов для вывода прежнего учредителя, бывшего единственным:

- Решение о выходе из состава общества данного лица.

- Заявление от бывшего единственным учредителя о выходе из ООО.

- Заявление Р14001 о внесении изменений в ЕГРЮЛ.

Доля выбывшего участника передается обществу.

Подробнее о смене единственного учредителя ООО читайте здесь.

Если дольщик является одновременно генеральным директором

Возможна еще одна ситуация, когда учредитель, на смену которому приходит новый участник, является также директором организации.

В этом случае дополнительно нужно оформить смену руководителя ООО – действующего директора нужно уволить, после чего назначить на его место нового.

Кто будет новым генеральным директором, решается на собрании участников. После выбора подходящего лица издается приказ о назначении, человек оформляется в штат, с ним заключается трудовой договор.

Выводы

Смена учредителя – это процедура, в ходе которой одно лицо выбывает из общества, а другое входит в него.

Мероприятие может быть проведено различными способами. При этом самый простой – это оформить сначала вывод действующего дольщика с передачей его доли ООО, после чего ввод нового соучредителя с продажей ему отчужденной доли.

Источник: https://praktibuh.ru/buhuchet/kapital/ustavnyj/uchrediteli/smena-uchreditelya-ooo.html

Выход учредителя из общества, стоимость доли, НДФЛ и проводки, заявление на выход

Для выхода из ООО учредитель (участник) должен подать в организацию письменное заявление (п. 1 ст. 94 ГК РФ, постановление Президиума ВАС РФ от 18 января 2005 № 11809/04). (п. 1 ст. 26 Закона от 8 февраля 1998 № 14-ФЗ, п. 2 письма ФНС России от 11 января 2019 № ГД-4-14/52).

Громова решила выйти из состава учредителей. 15 июля 2010 года она направила в организацию свое заявление. Действительная стоимость доли Глебовой составляет 52 500 руб., 20 августа 2010 года кассир «Гермеса» выплатил Громовой причитающуюся ей сумму. Громова является резидентом России.

Счет 80: проводки по уставному капиталу — примеры формирования и увеличения

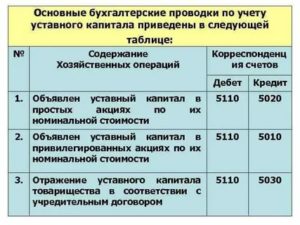

ДтКтОписаниеСуммаДокумент 75.01 80 Отражена задолженность Шестопалова В.И. по вкладу в уставный капитал 120 шт. * 380 руб./шт. * 18% 8 208 руб. Протокол правления 75.

01 80 Отражена задолженность ООО «Юпитер». по вкладу в уставный капитал 120 шт. * 380 руб./шт. * 82% 37 392 руб. Протокол правления 50 75.01 Погашена задолженность Шестопалова В.И. 8 208 руб. Приходный кассовый ордер 51 75.01 Погашена задолженность ООО «Юпитер» 37 392 руб.

Банковская выписка

ДтКтОписаниеСуммаДокумент 68 51 Перечислена сумма госпошлины 780 руб.

Платежное поручение 83 80 Уставный капитал ООО «Фаза» увеличен за счет собственного имущества 380 000 руб. Протокол правления 91_2 68 Сумма госпошлины включена в состав прочих расходов 780 руб.

Заявление на госрегистрацию изменений в уставе

Смена учредителя ООО: пошаговая инструкция, как сменить одновременно генерального директора, как оформить – пакет документов

При образовании ООО в регистрирующий орган подается пакет документов, в том числе устав и заявление о государственной регистрации, где указывается, кто выступает учредителями общества.

Это может быть один или несколько лиц – физических или юридических.

В процессе деятельности компании состав учредителей может меняться: могут вводиться новые участники, выходить старые.

В статье разберемся, по каким причинам возможна смена учредителей ООО, в каком порядке нужно оформлять данную процедуру.