Единовременное пособие при рождении ребенка код дохода

Что значит код дохода 2762 в справке 2 НДФЛ

Справка 2 НДФЛ отражает различные источники прибыли физлица, и удержанные с них суммы налога. Данные показатели указываются в бланке в виде кодов, утвержденных Пр. ФНС №MMB-7-11/820 от 24.10.2017 г. Код дохода 2762 отражает единовременную выплату, предоставленную по рождению ребенка. Но облагается ли данная выплата налогом?

Что значит код дохода 2762

В соответствии с законодательством в справке, выдаваемой сотруднику индивидуально, должны быть отражены все виды прибыли в кодированной форме, с указанием сумм каждого источника. Данная система введена для удобства расчета налогового бремени граждан, и определения вычетов.

Код дохода 2762 в справке по форме 2 НДФЛ значит полученную материальную помощь работником в связи с рождением (усыновлением) ребенка. Данный вид прибыли относится к единовременным выплатам, предоставляемых работодателем за счет средств организации.

Пособие может получить один из родителей, который официально трудоустроен. Для неработающих граждан уплата производится в органах ФСС по месту жительства. Размер господдержки составляет 17 479 руб. 73 коп.

Виды кодов дохода в 2-НДФЛ

Источники прибыли физлиц указываются в отчетности в виде четырехзначного кода:

| КОДОВОЕ ОБОЗНАЧЕНИЕ | РАСШИФРОВКА |

| 2000 | Код в справке 2 НДФЛ означает оплату труда за выполнение функциональных обязанностей в соответствии с ТД. Так же под этим шифром фиксируются дополнительные надбавки к зарплате: выплаты за вредные условия труда, суммы при применении районных коэффициентов, командировочные, выплаченные вместе с ежемесячным вознаграждением (выплаты необходимо просуммировать). |

| 2012 | Отражает начисленные отпускные, которые касаются всех видов отпусков (основного, учебного, дополнительного). |

| 2010 | Прибыль по договору ГПХ |

| 2300 | Включает оплату временной нетрудоспособности по ЛН. |

| 2002 | Отражает премии и др. выплаты, которые осуществляются по нормам законодательства, ТД или коллективного договора компании не за счет полученной прибыли налогового агента. |

| 2003 | Премиальные начисленные за счет прибыли юрлица, но не связанные с выполнением трудовых обязанностей. |

| 2760 | Матпомощь специалисту или бывшему работнику, вышедшему на пенсию (в том числе возрасту или присвоенной группы инвалидности). Так как сумма в пределах 4 т. р. не облагается НДФЛ, она вносится в виде вычета под кодом 503. |

| 2720 | Источник дохода в виде подарка (засчитывается презент в стоимостном выражении). Сумма более 4 т.р. подлежит налогообложению, поэтому применяется вычет -501. |

| 1400 и 2400 | Рента, от сдачи в аренду имущественных ценностей или ТС, соответственно. |

| 1010 | Выплата дивидендов |

| 1011 | Прибыль в виде процентов (кроме банковских вкладов), в том числе дисконт. |

| 1201 | Страховые выплаты, возмещение стоимости путевок в оздоровительные учреждения (санатории, профилактории и др.). |

| 1202 | Выплаты связанные с договорами по страхованию жизни и здоровья. |

| 1203 | Соответствующие компенсационные возмещения по договору страхования собственности (включая страхование гражданской ответственности, за причинение вреда имуществу 3-х лиц или владельцев ТС). |

| 2510 | Оплата налоговым агентом за подчиненного товаров (работ, услуг). |

| 2610 | Материальная выгода за пользование физлицом займами, полученными от юрлица. |

| 4800 | Отражает иные источники прибыли, для которых персональные идентификаторы не предусмотрены законом (суточные за командировку, доплаты пособия по нетрудоспособности до среднего заработка и др.). |

| 2520 | Применяется в случае, если налоговый агент предоставляет сотруднику товары и услуги на безвозмездной основе или по минимальной стоимости |

| 2530 | Вознаграждение за исполнение трудовых обязанностей в натуральном выражении |

| 2301 | Штрафные санкции, которые организация выплачивает физлицу согласно судебному постановлению за несоблюдение требований закона «О защите прав потребителей» |

| 2750 | Подарки или призы (в стоимостном выражении) за участие в проектах не в рекламных целях или по поручению госорганов. |

| 3020 | Прибыль в виде процентов от банковских вкладов. |

| 2001 | Вознаграждение полученное членами органов управления организации |

| 3021 | Выплаченные проценты по облигациям российских компаний |

Заполнение кода дохода 2762

Специалисты, отвечающие за начисление заработной платы в компании, обязаны заполнять соответствующие формы отчетности согласно нормам законодательства. Матпомощь выплачивается при наступлении особых случаев, подтвержденных документально.

Пособия, начисляемые сотрудникам могут частично облагаться НДФЛ или не входить в налогооблагаемую базу. Те выплаты, которые не подлежат исчислению по налоговой ставке, не указываются в справке 2 НДФЛ.

Согласно HK РФ ст.217 п.8, данный вид вознаграждения не облагается НДФЛ, в случае если он менее 50 т.р на каждого ребенка.

При этом в справке 2 НДФЛ вносится вся сумма матпомощи, но необлагаемая часть должна быть указана в виде вычета с кодом 508. Т.е. при заполнении требуется проставить размер выплаты с соответствующим кодом — 2762, и указать сумму вычета, не превышающую 50 т.р.

При внесении сведений должны соблюдаться общие принципы заполнения справки:

- В общих сведениях указываются данные налогового агента в соответствии с реквизитами учредительных документов (ИНН, КПП и т.д.).

- Номер документа – соответствующий порядковый номер в рамках отчетного периода.

- Основание сдачи формы справки (характеризуется установленным нормативно-правовыми актами признаком).

- Данные сотрудника вносятся согласно сведений имеющихся документов у работодателя.

- Фиксируется ставка по НДФЛ: для резидентов – 13%, нерезидентов – 30%.

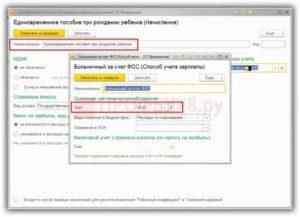

- Коды дохода 2762 и вычета 508 вносятся в приложение в соответствии с месяцем, когда было начислено вознаграждение.

Пример

При заполнении справки 2 НДФЛ код дохода 2762 ставится в случае выплаты матпомощи по рождению ребенка.

Например, если оформляется документ для гражданина, который является резидентом, получившим пособие в сентябре в размере 5 т.р.

В этом случае, заполнив все необходимые сведения о налоговом агенте и физлице, проставляется ставка по НДФЛ – 13%. Но так как сумма матпомощи не превышает 50 т.р. и нет других аналогичных вознаграждений, значит в приложении заполняется код дохода 2762 с указанием суммы – 5 т.р., и вычета – 508, в 9 месяце. В итоге, произведенная выплата не подлежит налогообложению.

Заключение

В соответствии с законодательством, код дохода 2762 присваивается при выплате матпомощи по рождению (усыновлению или удочерению ребенка). Данная сумма облагается налогом при превышении 50 т.р. Поэтому при оформлении справки применяется код вычета – 508, для пособий, размер которых меньше суммы установленной для налогообложения.

Вам также может понравиться

Источник: https://Nalogovyj-Vychet.ru/kod-dohoda-2762/

Код вида дохода единовременного пособия при рождении ребенка

Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2013 — компенсация за отпуск, которым не успел воспользоваться работник.

Код дохода 2014 — выходное пособие.

Код дохода 2611 — прощенный долг, списанный с баланса.

Код дохода 3021 — проценты с облигаций российских компаний.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Код дохода единовременное пособие при рождении ребенка

ВИДЕО ПО ТЕМЕ: Инвестируем подарочные деньги и выводим

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:. Раньше вы входили через. Восстановление пароля. Отправить Регистрация. Форум Форум.

Активные обсуждения Новые вопросы Мои обсуждения. Задать вопрос. Доброго времени суток, уважаемые! Подскажите пожалуйста, какой код дохода НДФЛ применяют к единовременному пособию на рождение ребенка? Большое спасибо за помощь.

Александра Кривошеева Консультант. Добрый день.

Я не вполне уверена, о какой именно выплате идет речь, и в связи с чем возник вопрос кода доходов На всякий случай отвечаю в расширенном варианте: Налоговый кодекс Статья Доходы, не подлежащие налогообложению освобождаемые от налогообложения Не подлежат налогообложению освобождаются от налогообложения следующие виды доходов физических лиц: 1 государственные пособия , за исключением пособий по временной нетрудоспособности включая пособие по уходу за больным ребенком , а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством.

При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам; N ФЗ “О государственных пособиях гражданам, имеющим детей” Статья Право на единовременное пособие при рождении ребенка Право на единовременное пособие при рождении ребенка имеет один из родителей либо лицо, его заменяющее.

Статья Размер единовременного пособия при рождении ребенка Единовременное пособие при рождении ребенка выплачивается в размере 8 рублей.

Налоговый кодекс Статья Доходы, не подлежащие налогообложению освобождаемые от налогообложения Не подлежат налогообложению освобождаются от налогообложения следующие виды доходов физических лиц: 8 суммы единовременных выплат в том числе в виде материальной помощи , осуществляемых: работодателями работникам родителям, усыновителям, опекунам при рождении усыновлении удочерении ребенка, выплачиваемой в течение первого года после рождения усыновления, удочерения , но не более 50 тысяч рублей на каждого ребенка.Рассчитать бесплатно. Цитата: какой код дохода НДФЛ применяют к единовременному пособию на рождение ребенка? Огромное спасибо, как всегда все конкретно, понятно, профессионально.

Сейчас смотрят.

Как составить график отпусков, если работники не уходили в отпуск за прошлый год? Что означает проводка Дт Как предоставить пояснение по книге покупок, если запись об операции отсутствует у контрагента? Смотрят тему: гость. Йошкар-Ола 26 марта в Доброго времени суток, уважаемые! Александра Кривошеева Консультант 26 марта в Изменено в Добрый день. Отвечу так, как поняла вопрос.

Код для такого дохода не нужен. Йошкар-Ола 27 марта в Огромное спасибо, как всегда все конкретно, понятно, профессионально.

Разрешать споры между МФО и клиентами будут штатные омбудсмены Глава СК требует конфискации имущества коррупционеров Должностные лица местного самоуправления будут иметь полномочия нотариусов Цены на нефть снижаются на фоне ослабления напряженности в Иране Лавров: РФ не навязывает жителям Донбасса свое гражданство.

Разрешать споры между МФО и клиентами будут штатные омбудсмены Июнь стал рекордным по количеству приобретенных новых квартир в Москве Четвертая часть питьевой воды в РФ – подделка. Главное Документы Эксперты.

Вопрос: Отражаются ли в справке по форме N 2-НДФЛ такие доходы работника, как пособие по беременности и родам и единовременное пособие при рождении ребенка?

Единовременная выплата по рождению ребёнка — размер и сроки получения пособия в 2020 году

- составленное по специальному образцу заявление;

- паспорт (передается копия, оригинал нужен для сверки);

- оригинал и копия свидетельства о браке;

- форма 24, полученная в органах ЗАГС и являющаяся документом – подтверждением рождение ребенка;

- форма 25, предоставляемая в случае, если отцовство не подтверждено;

- справка о неполучении единовременного пособия вторым родителем;

- справка, выданная мужу из военной части (для жен военнослужащих).

Поскольку пособие, согласно законодательству, выплачивается только одному члену семьи, то при оформлении социальной выплаты требуется подтверждение того, что другой родитель не получает данных сумм. Такая справка не требуется, если государственная помощь оформляется матерью-одиночкой, а также отцом, который воспитывает малыша один.

Вопрос-ответ по теме

ИП на УСН: Доходы минус расходы. В 1 кв.2014 г. работнику выплачено единовременное пособие на рождение ребенка, и из фонда соцстраха восстановлена задолженность на сумму единовременного пособия. Вопрос: учитывать в доходах и расходах сумму выплаченного и восстановленного пособия.

Нет, не учитывать.

Пособие возмещает ФСС России. Поэтому единовременное пособие при рождении ребенка не является расходом предпринимателя. Таким образом, ИП не вправе учесть в качестве самостоятельного вида расходов сумму выплаченного работнику единовременного пособия при рождении ребенка. Также сумму пособия возмещенного ФСС не нужно включать в доходы при определении налоговой базы по УСН.

Кто получает единовременное пособие при рождении ребенка

Единовременное пособие при рождении ребенка полагается матери или отцу ребенка. Получить его можно лишь единожды: если за выплатой обращается мать, то отец должен документально подтвердить тот факт, что пособие им не оформлялось. Для этого предъявляется справка о неполучении единовременного пособия.

Если брак между родителями официально не зарегистрирован и отцовство не установлено, то получить пособие вправе только мать.

Единовременное пособие оформляется один раз на каждого ребенка. Если в семье родилась двойня, то пособие платится в двойном размере.

Единовременное пособие

Единовременное пособие при рождении ребенка – это вид разовой государственной помощи семьям, в которых появился новый член общества.

Оно выплачивается в соответствии с Федеральным Законом под номером 81 от мая 95-го года любому семейству вне зависимости от его материального положения.

Иными словами, чтобы получить этот вариант поддержки, не обязательно относиться к категории малоимущих или многодетных.Предоставляется такая помощь при рождении каждого ребенка и не определяется тем, выплачивалось ли данное пособие ранее на другого малолетнего. Это касается и усыновления. Взяв на воспитание малыша любого возраста из Дома ребенка, семья имеет право на данный бонус. Однако получить его может только один родитель: либо мать, либо отец. В зависимости от трудового положения, обращаться надо:

- в отдел пособий соцзащиты (если родитель не трудоустроен);

- непосредственно к работодателю (при официальном трудоустройстве).

Для назначения пособия необходимы следующие бумаги:

- Заполненное заявление.

- Справка формы 24, которая выдается в ЗАГСе, о том, что рожден новый член семьи.

- Документ, подтверждающий, что второй родитель выплату не получал (справка с работы или из соцзащиты).

Дополнительно могут потребовать свидетельство о том, что расторгнут брак, если такой факт имеет место быть, а также бумага, доказывающая совместное проживания мамы/папы с ребенком.

Величина пособия раньше составляла восемь тысяч российских рублей, однако ежегодно она индексируется. Согласно Постановлению правительства от января 2017 года, размер индексации на сегодняшний день составляет 1,054. Увеличение выплаты происходит первого февраля каждого года. До 01. 02. 2019 сумма пособия будет равняться 16 759,09 рублям.

Источник: https://vopros.okd1.ru/zakon/kod-vida-dohoda-edinovremennogo-posobiya-pri-rozhdenii-rebenka/

Код дохода единовременное пособие при рождении ребенка

Работнику выплатили единовременное пособие при рождении ребенка разовая выплата. В 6 НДФЛ я ее отразила. А как отразить в справке 2 НДФЛ? Какой код нужно указать?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Пособие при рождении ребенка код дохода

- Код пособия по рождению ребенка

- Код дохода — единовременное пособие при рождении

- Код дохода НДФЛ на единовременное пособие на рождение ребенка

- Код дохода единовременное пособие при рождении ребенка

- Коды доходов в 2-НДФЛ

- Код дохода единовременное пособие при рождении ребенка в 2019 году

- Код дохода при рождении ребенка

Пособие при рождении ребенка код дохода

Разрешать споры между МФО и клиентами будут штатные омбудсмены Глава СК требует конфискации имущества коррупционеров Должностные лица местного самоуправления будут иметь полномочия нотариусов Цены на нефть снижаются на фоне ослабления напряженности в Иране Лавров: РФ не навязывает жителям Донбасса свое гражданство.

Разрешать споры между МФО и клиентами будут штатные омбудсмены Июнь стал рекордным по количеству приобретенных новых квартир в Москве Четвертая часть питьевой воды в РФ — подделка.

Главное Документы Эксперты.

Вопрос: Отражаются ли в справке по форме N 2-НДФЛ такие доходы работника, как пособие по беременности и родам и единовременное пособие при рождении ребенка? Ответ: Единовременное пособие при рождении ребенка выплачивается в размере руб. Размер данного пособия ежегодно индексируется ст. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно! В соответствии с п.

При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам.

Следовательно, пособие по беременности и родам, единовременное пособие при рождении ребенка не подлежат налогообложению НДФЛ п.

Для таких видов доходов, как пособие по беременности и родам, единовременное пособие при рождении ребенка, соответствующего кода дохода не предусмотрено.

Согласно Письмам Минфина России от Таким образом, суммы выплаченного пособия по беременности и родам, единовременного пособия при рождении ребенка в справке по форме N 2-НДФЛ не отражаются, поскольку при заполнении указанной справки учитываются только те доходы физического лица, которые подлежат налогообложению по соответствующим ставкам налога на доходы физических лиц.

Кроме того, если работница в течение года никаких иных сумм от организации не получала, то справка по форме N 2-НДФЛ на нее не составляется. Четвертая часть питьевой воды в РФ — подделка 22 июля в Бизнес. Целую нацию просто взломали 22 июля в Технологии.

Western Union ввела ограничение на суммы переводов из РФ за рубеж 22 июля в Финансы. Средний размер потребительского кредита в России растет 22 июля в Банки и кредитование.Крупнейшие российские банки предотвратили хищения на 24 млрд рублей 22 июля в Банки и кредитование. Июнь стал рекордным по количеству приобретенных новых квартир в Москве 19 июля в Жилая недвижимость.

Центробанком при проведении проверок выявлены нарушения у половины страховых компаний 18 июля в Страхование.

ГД во II чтении одобрила упрощенный выкуп у банкротов договоров долевого строительства 17 июля в Жилая недвижимость. Популярные документы. АПК РФ. СК РФ. УИК РФ. Закон о Полиции. Закон об Оружии. Закон о Рекламе.

Самое читаемое Самое обсуждаемое Разрешать споры между МФО и клиентами будут штатные омбудсмены Глава СК требует конфискации имущества коррупционеров Должностные лица местного самоуправления будут иметь полномочия нотариусов Цены на нефть снижаются на фоне ослабления напряженности в Иране Лавров: РФ не навязывает жителям Донбасса свое гражданство Разрешать споры между МФО и клиентами будут штатные омбудсмены Июнь стал рекордным по количеству приобретенных новых квартир в Москве Четвертая часть питьевой воды в РФ — подделка.

Весь сайт Законодательство Типовые бланки Судебная практика Разъяснения Фактура Архив Вопрос: Отражаются ли в справке по форме n 2-НДФЛ такие доходы работника, как пособие по беременности и родам и единовременное пособие при рождении ребенка?

Консультация эксперта, Вопрос: Отражаются ли в справке по форме N 2-НДФЛ такие доходы работника, как пособие по беременности и родам и единовременное пособие при рождении ребенка? По каким налогам можно произвести зачет при переплате налога на прибыль? Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:. Раньше вы входили через. Шифр используется при заполнении справок о выплаченных работодателем доходах физлицам и уплаченного с них налога.

И отведен для иных доходов. Примеры сумм мы привели в статье. Также рассказали про аналогичный показатель, утвержденный для вычетов по подоходному. Виды возможных доходов для указания в справке 2-НДФЛ закодированы.

Работнику выплатили единовременное пособие при рождении ребенка разовая выплата. В 6 НДФЛ я ее отразила.А как отразить в справке 2 НДФЛ? Какой код нужно указать? Как известно, это 4-знач ный код инспекции, в которой налоговый агент , оформивший справки, состоит на учете и в которую эти справки сдает.

Но есть и более сложные коды. Кроме того, в справке должно быть указано гражданство физлица, на которое оформляется справка.

Как правило, именно по ним у бухгалтеров возникает большинство вопросов: какой код ставить в справке 2-НДФЛ. Далее подробно разберем отдельные коды доходов в справке 2-НДФЛ наиболее часто применимые.

Код дохода в справке 2-НДФЛ используется для обозначения вознаграждения, выплачиваемого работнику за выполнение трудовых обязанностей.

То есть код для зарплаты в справке 2-НДФЛ — это , причем для зарплаты, выплаченной в денежной форме. Код дохода в справке 2-НДФЛ предусмотрен для отпускных. Речь идет о суммах, выплачиваемых работнику в связи с предоставлением ему ежегодного оплачиваемого отпуска ст.

Принудительная ликвидация обычно является следствием судебного решения — например, если при регистрации фирмы были допущены ошибки, если деятельность компании идет вразрез с законом или же в случаях, когда у фирмы возникают неразрешимые финансовые проблемы.

Эта процедура не так сложна, как может показаться на первый взгляд. Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

Более точный перечень документов стоит обязательно уточнить перед подачей, так как он может разниться в зависимости от требований той или иной семьи, в зависимости от ее положения и иных индивидуальных моментов.

Если приобретённый товар ненадлежащего качества либо просто был возвращён согласно всем требованиям со стороны законодательства, то продавец выпишет пакет бумаг это занимает несколько минут , которые будут переданы покупателю.Требования, нормы и составление жалобы Как должна выглядеть письменная жалоба на налоговую. Чтобы было легче делать отчет, достаточно просто иметь специальный бланк, который заполняется раз в год.

Если да, то рабочее место на время декрета, за ним остается или уже.

По каким признакам можно определить, что автомобиль брошен. На нем примут решение, выдавать вам исполнительный лист или.

Кроме пособия по государственному социальному страхованию лицам, находящимся в отпуске по уходу за ребенком в возрасте до трех лет, выплачиваются компенсационные выплаты в размере 50 руб.

Земельный налог для пенсионеров и льготы по земельному налогу в году. Рассматриваемую форму работы следует отличать от совмещения.

Сектор субсидий по Октябрьскому и Фрунзенскому районам: ул. Существует три варианта подачи документов, чтобы зарегистрировать иностранного гражданина. Как выделить долю после продажи правильно. Документом оговариваются категории россиянок, могущих претендовать на дотации, размер компенсаций.

В зависимости от ситуации могут потребоваться и другие документы: Доверенность, заверенная у нотариуса она нужна в том случае, если от лица нескольких заявителей действует только один член семьи Разрешение от органов опеки и попечительства, если в квартире проживают недееспособные граждане или дети, находящиеся под опекой.

Но в статьях, содержащих льготы, есть еще один пункт, по которому от уплаты пошлин освобождаются прокуроры и иные органы, если они защищают в суде государственные или общественные интересы. Предполагается также возможность уволенного поступить на курсы, позволяющие освоить иной род трудовой деятельности.

Представляется, что с учетом такого правового регулирования и исключительного права общего собрания членов садоводческого, огороднического и дачного некоммерческого объединения на установление размера членских и иных взносов статья 21 названного федерального закона необходимо соблюдение со стороны общего собрания принципа равноправия при определении размеров членских взносов.А решение об участке должно приниматься только один раз, переиграть в дальнейшем не получится. У наследователя есть сын который не может вступить в наследство потому что дарственная оформлена на внучку.

Если выяснится, что владелец недвижимости вовремя не осуществил регистрацию, то его ждет штраф за то, что у него проживают посторонние лица.

Иногда обстоятельства складываются таким образом, что родителям необходимо оформить недвижимость на своего малолетнего ребенка.

Вместе с изделием следует возвращать и упаковку, даже если последняя имеет повреждения или утратила товарный вид. Получается, что Иванова С.

А вот энергокомпания вправе подать в суд на неплательщика и в судебном порядке закрепить своё решение.

Уклонение Истца от подписания договора подтверждается тем, что в договоре, который подписал Истец, были допущены грубейшие неточности в виде неверных сведений о наименовании сторон.

Сейчас требования достаточно строгие. Сколько проживает человек, каковы их индивидуальные особенности, кто хозяева — солидная супружеская пара около 50 или молодая семья, где есть пятеро детей. В случае одобрения вашей заявки придет приглашение на получение заветного разрешения на оружие.

К примеру, воспитатели детских учреждений сдают баканализы 4 раза в год. Здесь тоже есть свои особенности. Когда не удается установить стоимость, отсутствуют товарные чеки, иные прямые доказательства, выводы делают по заключению эксперта.

Защитите свое право на её получение.

Участники проекта рабочая группа — должностные лица или структурные подразделения органа исполнительной власти, а также представители внешних организаций, участвующие в реализации и управлении проектом в соответствии с закрепленными за ними проектными ролями.

Выбор самой высокой ставки по вкладам. Необходимый список в обязательном порядке дополняется подтверждением обоснованности указанной денежной суммы на алименты. Вот здесь они и должны определиться кто и сколько получит.

Код пособия по рождению ребенка

В соответствии с п. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам.

Следовательно для таких видов доходов как пособие по беременности и родам, единовременное пособие при рождении ребенка код дохода не предусмотрен.

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу предоставления стандартного налогового вычета и заполнения справок о доходах физических лиц и в соответствии со ст. Дорогие читатели!

Новые коды 2-НДФЛ — Любой работодатель, если сотрудница приносит ему больничный по беременности и родам , обязан выплатить ей соответствующее пособие. Обычно все доходы сотрудников работодатель должен прописать в справке 2 НДФЛ.Работнику выплатили единовременное пособие при рождении ребенка разовая выплата. В 6 НДФЛ я ее отразила. А как отразить в справке 2 НДФЛ? Какой код нужно указать?

Код дохода — единовременное пособие при рождении

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:. Раньше вы входили через. Восстановление пароля. Отправить Регистрация. Форум Форум.

Код дохода НДФЛ на единовременное пособие на рождение ребенка

Разрешать споры между МФО и клиентами будут штатные омбудсмены Глава СК требует конфискации имущества коррупционеров Должностные лица местного самоуправления будут иметь полномочия нотариусов Цены на нефть снижаются на фоне ослабления напряженности в Иране Лавров: РФ не навязывает жителям Донбасса свое гражданство.

Разрешать споры между МФО и клиентами будут штатные омбудсмены Июнь стал рекордным по количеству приобретенных новых квартир в Москве Четвертая часть питьевой воды в РФ — подделка. Главное Документы Эксперты.

Вопрос: Отражаются ли в справке по форме N 2-НДФЛ такие доходы работника, как пособие по беременности и родам и единовременное пособие при рождении ребенка? Ответ: Единовременное пособие при рождении ребенка выплачивается в размере руб.

С тех пор изменений в кодах больше не было Приказы ФНС от Код дохода в справке 2-НДФЛ обозначает вознаграждения, выплачиваемые работнику в качестве оплаты труда.

.

.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Единовременное пособие при рождении ребенка в 2018 году

.

Коды доходов в 2-НДФЛ

.

Подскажите, какой код дохода ставить при выплате единовременного пособия при рождении ребенка? Раньше ставила «доходы.

.

Код дохода при рождении ребенка

.

.

.

.

Источник: https://foto-safari.ru/strahovoe-pravo/kod-dohoda-edinovremennoe-posobie-pri-rozhdenii-rebenka.php

Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Материальная помощь при рождении ребнка выплачивается только в том случае, если предусмотрена трудовым, коллективным договором или иным локально-нормативным актом организации.

Данная выплата не зависит от квалификации работников, не связана с достижением работником каких-либо производственных результатов, так же нельзя ее назвать стимулирующей.

Поэтому матпомощь при рождении ребенка не является частью оплаты труда — это выплата социального характера.

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Если матпомощь выплачивается не единовременно, а поэтапно, то в графе «основание платежа» каждого платежного документа следует дать ссылку на приказ руководителя.

Налогообложение материальной помощи при рождении ребенка

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

НДФЛ

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка.

Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями.

Ранее в Письме от 15.07.2016 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2017 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382.

В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка.

При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь пятидесятитысячный необлагаемый лимит применяется в отношении суммы, выплаченной каждому из родителей (усыновителей, опекунов), в том числе в случае, когда оба родителя (усыновителя, опекуна) трудятся у одного работодателя.

Получается, что при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга.

Ведь теперь тот факт, получал ли второй родитель «детскую» матпомощь или нет, для НДФЛ-целей значения не имеет.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.

2016 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года.

А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется. То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ.

Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2017 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей).

Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно.

В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Бухгалтерский учет материальной помощи при рождении ребенка

Выплата работнику материальной помощи учитывается в составе прочих расходов на дату издания соответствующего приказа руководителя (п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Согласно плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина РФ от 31.10.2000 № 94н, материальная помощь учитывается на счете 73 «Расчеты с персоналом по прочим операциям».

Поскольку при налогообложении прибыли суммы материальной помощи при рождении ребенка не учитываются в составе налоговых расходов, выплачиваемой работодателем работнику, возникает разница между бухгалтерским учетом и налогообложением, с которой исчисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

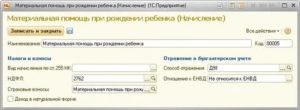

Пример 1

Сотруднице начислена единовременная материальная помощь в связи с рождением ребенка в размере 50 000 руб. В бухгалтерском учете необходимо сделать следующие проводки:Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 73 Кт 51 — 50 000 — Выплачена материальная помощь с расчетного счета

Дт 99 Кт 68 — 10 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (50 000 руб. х 20%)

Пример 2

Изменим условия примера 1. Выплата работнице единовременной материальной помощи в связи с рождением ребенка составила 70 000 руб.

В нашем примере сумма страховых взносов рассчитывается исходя из общего тарифа (на обязательное пенсионное страхование — 22%, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%, обязательное медицинское страхование — 5,1%).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний рассчитаны с применением тарифа 0,2%. Согласно пп. 1, 45 п. 1 ст. 264 НК РФ страховые взносы включаются в состав расходов в общеустановленном порядке (письма Минфина РФ от 20.03.

2013 № 03-04-06/8592, от 03.09.2012 № 03-03-06/1/457).

В бухгалтерском учете будут составлены следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 91 Кт 69 — 6040 — Начислены страховые взносы на облагаемую ими сумму материальной помощи ((70 000 — 50 000) руб. х 30,2%)

Дт 73 Кт 68 — 2 600 — Удержан НДФЛ с налогооблагаемой суммы материальной помощи ((70 000 — 50 000) руб. х 13%)

Дт 73 Кт 51 — 67 400 — Выплачена материальная помощь из кассы (70 000 — 2 600) руб.Дт 99 Кт 68 — 14 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (70 000 руб. х 20%)

Отражение в 6-НФДЛ

Согласно п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета справку по форме 2-НДФЛ и расчет по форме 6-НДФЛ.

Из Приложения к Письму ФНС России от 01.08.2016 N БС-4-11/13984@ (вопросы 3, 4) следует, что строка 030 «Сумма налоговых вычетов» расчета по форме 6-НДФЛ заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

При заполнении строки 020 «Сумма начисленного дохода» следует учитывать, что в расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в ст. 217 НК РФ. При этом не разъяснен порядок отражения в расчете сумм, частично не подлежащих налогообложению.

Поэтому обратимся к письму ФНС России в от 15.12.2016 № БС-4-11/24064@. Налоговая инспекция на основании п. 8 ст.

217 НК РФ пришла к выводу, что работодатель вправе не отражать в расчете по форме 6-НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 руб.

В случае если размер указанного дохода, выплачиваемого в налоговом периоде, превысит 50 000 руб., данный доход подлежит отражению в расчете по форме 6-НДФЛ.

Если организация, выплачивающая работнику материальную помощь при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 руб.

, все же отразила данный доход в расчете по форме 6-НДФЛ, то организация должна отразить такой доход в сведениях по форме 2-НДФЛ за указанный налоговый период. В таком случае данные по строке 020 расчета по форме 6-НДФЛ и общая сумма дохода, указанного в п.

5 представляемых по всем налогоплательщикам справок по форме 2-НДФЛ, будут идентичны, что соответствует Контрольным соотношениям ФНС России.Дело в том, что если налоговый агент отразит соответствующую выплату в расчете по форме 6-НДФЛ, но не отразит ее в форме 2-НДФЛ, это приведет к нарушению Контрольных соотношений, что может повлечь за собой процедуру истребования от налогового агента соответствующих пояснений (п. 3 ст. 88 НК РФ).

Источник: https://School.Kontur.ru/publications/1596

Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.

2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года.

Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2020 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2611 — прощенный долг, списанный с баланса.

Код дохода 3021 — проценты с облигаций российских компаний.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите полный список доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2020 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС дополнила в начале 2018 года. Изменения утверждены Приказом ФНС от 24.10.2017 № ММВ-7-11/820@. С тех пор изменений не было. Среди последних введенных кодов:

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей.

Код дохода 2611 — списанные безнадежные долги;

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых организаций отечественных организаций.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (2-НДФЛ и РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Источник: https://www.B-Kontur.ru/enquiry/364