Является приходный кассовый ордер бланком строгой отчетности

Денежные документы и бланки строгой отчетности

Денежные документы и бланки строгой отчетности – разные и не связанные между собой документы. Необходимо отметить, что в законодательных и нормативных актах отсутствуют четкие формулировки данных понятий, поэтому иногда в этих документах могут запутаться не только бухгалтеры, но и проверяющие.

В новой статье мы рассмотрим различия между денежными документами и бланками строгой отчетности, а также особенности их учета в учреждениях госсектора.

Что такое денежные документы и бланки строгой отчетности?

Денежные документы – это документы строгой отчетности, которые хранятся в кассе учреждения и имеют некоторую стоимостную оценку. Денежные документы сопровождают движение денежных средств.

Согласно п. 169 Инструкции, утвержденной Приказом Минфина России от 1 декабря 2010 года № 157н (далее – Инструкция №157н), к денежным документам, в частности, относятся:

- оплаченные талоны на бензин, масла, питание и т.п.;

- оплаченные путевки в дома отдыха, санатории, турбазы;

- полученные извещения на почтовые переводы;

- почтовые марки, конверты с марками и марки государственной пошлины и т.п.

Также к денежным документам можно отнести карты оплаты IP-телефонии или доступа в интернет, авиационные и железнодорожные билеты, проездные билеты на общественный транспорт и другие документы.

В свою очередь, бланки строгой отчетности – документы с уникальными опознавательными данными, которые используются для подтверждения хозяйственных операций или подтверждают информацию о человеке. К бланкам строгой отчетности относятся бланки ценных бумаг, удостоверений и трудовых книжек, квитанционные книжки и другие документы.

П. 118 Инструкции № 157н устанавливает ряд требований к бланкам строгой отчетности:

- бланк изготовлен типографским способом по форме, утвержденной правовым актом органа власти, учреждения, в случаях, предусмотренных действующим законодательством;

- бланк содержит номер и серию;

- бланк имеет степень защиты и специальные требования по хранению, выдаче и уничтожению.

Чаще всего бланки строгой отчетности используются в таких отраслях, как медицина (родовые сертификаты, листки нетрудоспособности) и образование (аттестаты или дипломы).

Учет денежных документов

Как уже говорилось выше, денежные документы хранятся в фондовой кассе учреждения. Для учета денежных документов предназначен счет 20135, порядок учета установлен п. 170 Инструкции № 157н.

Так, денежные документы принимаются в кассу и выдаются из нее при помощи кассовых ордеров – приходных (форма 0310001) и расходных (форма 0310002) соответственно.

Ордеры с записью «Фондовый» следует зарегистрировать в Журнале регистрации приходных и расходных кассовых документов, отдельно от кассовых ордеров, которыми оформляются операции с денежными средствами. Учет операций с денежными документами ведется на отдельных листах Кассовой книги, на которых также следует проставить запись «Фондовый».

Операции с денежными документами можно разделить на две группы: поступление (поступление от поставщика в кассу; выявление излишков при инвентаризации) и выбытие (расходование подотчетным лицом; возврат из кассы поставщику по условиям договора; списание недостачи).Операции нужно зафиксировать в журнале по прочим операциям (форма 0504071). Основание для каждой новой записи – отчет кассира и прилагаемые к нему документы.

Учет бланков строгой отчетности

Бланки строгой отчетности не являются материальными запасами, поэтому для учета предусмотрен забалансовый счет 03 – по дебету этого счета отражается поступление бланков.

В учетной политике учреждения нужно указать, по какой стоимости бланки принимаются к учету: либо по реальной стоимости закупки, либо по 1 рублю за один бланк (на практике чаще применяется второй вариант).

Вышеупомянутый журнал по прочим операциям (форма 0504071) учреждение ведет по забалансовому счету 03 «Бланки строгой отчетности». Журнал нужно подшить вместе с первичными документами, свидетельствующими о движении бланков.

Аналитический учет бланков строгой отчетности ведется в Книге учета бланков строгой отчетности (форма 0504045, утвержденная Приказом Минфина России от 30 марта 2015 года № 52н) по видам, сериям и номерам.

В ней указывается дата получения или выдачи бланков, их количество и стоимость. По итогу отчетного периода данные анализируются, и выводится остаток.

Листы таких книг нумеруются, а сами книги должны быть прошнурованы и опечатаны.

Отвечаем на Ваши вопросы

>Вопрос: Можно ли в бюджетном учете отнести абонементы в театр к «Денежным документам» и как их ставить?

Ответ: Одним из основных признаков денежного документа является номинальная стоимость. Если абонемент в театр таким признаком не обладает, то отнести его к денежным документам нельзя. На учет денежные документы ставятся ПКО (фондовый).

Источник: https://grnt.ru/blog/denezhnyie-dokumentyi-i-blanki-strogoy-otchetnosti/

Является ли квитанция к пко бланком строгой отчетности. Пко является ли бланком строгой отчетности

РазноеПко является ли бланком строгой отчетности

Как правило, оформляют приходный кассовый ордер на основании бланков строгой отчетности, товарных чеков, либо иных документов, приравненных к таковым, в конце рабочего дня на общую сумму денежных средств, принятых за день. По всем правилам именно он необходим для строгой отчетности. Иногда предприниматели задаются вопросом, является ли товарный чек бланком строгой отчетности. 1 статьи 2 Федерального закона 54ФЗ организации и индивидуальные предприниматели, являющиеся налогоплательщиками енвд, при осуществлении видов предпринимательской деятельности. Кассовый чек или бланк строгой отчтности. Печать бланков БСО стандартно осуществляется в срок 34 рабочих дня, есть срочный заказ 1 сутки с коэффициентом 1. Что такое товарный чек и чем он отличается от чека ККМ? Вы оказываете услуги населению, так что можете выписывать бланк строгой отчетности, можно товарный чек, но вы же не продаете товары, поэтому лучше квитанцию, наверное. В соответствующих графах бланка расписывают подробную информацию об оплаченных товарах, услугах или работах. Бланк соответствует всем требованиям законодательства РФ и является бланком строгой отчетности. Строгой отчетности товарного чека квитанции или другого документа подтверждающего при бланк. Использовать альтернативный способ подтверждения оплаты вправе только ряд субъектов, освобожденных от ККТ до. Действительно ли нужно приобретать, регистрировать в налоговой и выписывать именно такие чеки? В сложной системе хозяйственных связей существует возможность появления встречных потоков товарноматериальных ценностей и услуг. В соответствии с пунктом 2. ФНС разъяснила порядок использования бланков строгой отчетности при. Клиентам выписывает, вместо товарного чека, бланк строгой отчетности рекомендованный налоговой инспекцией кажется форма ОБ3. Бланк строгой отчетности это альтернатива кассовому чеку, или документ, который удостоверяет факт наличного расчета при оказании реализации товаров. Необходимо подчеркнуть, что, не предусматривая выдачу товарнокассового чека, положения отечественного законодательства не содержат и закрытого перечня бланков строгой отчетности. При этом ранее применявшаяся гостиницами форма 3Г является бланком устаревшего образца и не может употребляться взамен кассового чека. Одними из таких дополнительных реквизитов, которые по распоряжению Правительства РФ, должны иметь все бланки строгой отчетности, являются код товарной. Оба они выдаются во время покупки и оба они служат подтверждением того, что оплата была проведена. В современном мире чек это обязательный документ, наличие которого при покупке или при любой сделкие обязательно. Товарный чек бланк строгой отчетности совокупность показателей учта, отражнных в форме. Обязательный реквизит кассового чека или бланка строгой отчетности код товарной номенклатуры, определяемый Правительством Российской Федерации. В отечественных торговле и сфере услуг предусмотрены случаи, когда обязательной является выдача контрольнокассового чека. Обязательным является указание в таком документе следующих сведений. Обязательными реквизитами для документов, форма которых не утверждена, являются название документа, дата его. Бланк строгой отчетности чек ккм это бланк строгой отчетности вместо кассового чека имеют право выдавать организации и ИП. Один из клиентоворганизация отказывается принимать данные бланки вместо товарного чека. Является ли БСО товарный чек, электронный билет, трудовая книжка и Документ строгой отчетности.Соответственно, отделение почты обязано применять контрольнокассовую технику и выдавать чек при оказании услуг юридическому лицу

0 просмотров0 комментариев

slavyanskaya-kultura.ru

Приходный кассовый ордер является ли бланком строгой отчетности

В одном из дел судьи в качестве доказательства понесенных расходов приняли во внимание даже письмо гостиницы с подтверждением действительного проживания, получения оплаты от сотрудников организации с расшифровкой по счетам, датам, фамилиям, а также того, что кассовые чеки и приходные ордера не выдавались.

Нормативные документы, регламентирующие использование БСО: КоАП РФ ст. Internet Explorer 6 is not capable to display the majority of sites correctly. Бланки должны быть заполнены четко и разборчиво.

Чтобы избежать двойного учета выручки, организации нужно после снятия z-отчета с контрольно-кассовой машины в кассовой книге отражать выручку за минусом сумм, на которые уже выписаны приходные кассовые ордера, так как они уже отражены в кассовой книге п.

Только факты IE6 был выпущен в 2001 году! До передачи в кассу приходный кассовый ордер регистрируется бухгалтером в журнале регистрации приходных и расходных кассовых ордеров в иностранной валюте формы 1 или 1а и затем передается кассиру.

Об утверждении бланков строгой отчетности и порядка их заполнения — — — — — — — — — — — — Правовые новости Приказ Министерства финансов Республики Беларусь N 62 от 03. К таким организациям относятся союзы и ассоциации, общественные организации и некоммерческие партнерства.

На практике часто особую трудность вызывает заполнение графы «основание» в приходном кассовом ордере. Или возможны варианты: А выписывается только бланк строгой отчетности Б выписывается ПКО и бланк строгой отчетности одновременно? А также, при оказании услуг и одновременной продаже товаров. Наше учреждение финансируется за счет средств федерального бюджета.

При составлении отчета за полученные белорусские рубли работник прилагает к отчету об израсходованных суммах чеки кассового суммирующего аппарата либо специальной компьютерной системы, полученные им в обменном пункте кассе банка и свидетельствующие о покупке иностранной валюты. В частности, порядок учета поступления денежных средств в кассу.Возможно ли вместо выдачи клиентам кассового чека ККТ применять только приходный кассовый ордер?

Онлайн журнал для бухгалтера

Отечественные компании и ИП, которые предоставляют услуги населению, в процессе ведения своей деятельности могут применять бланки строгой отчетности, сокращенно – БСО, в качестве замены кассовым чекам. Но что именно представляют собой бланки строгой отчетности, какие документы к ним относятся? Расскажем о формах и видах БСО, правилах их учета и хранения.

Однако существует несколько видов деятельности, предполагающих применение бланков строгой отчетности именно по форме, утвержденной законодательством на федеральном уровне. В таких случаях единая форма БСО обязательна для всех фирм и ИП, работающих в этих отраслях на территории страны. К таким видам деятельности отнесены туризм, страхование, перевозки пассажиров и некоторые другие.

Бланки строгой отчетности

Источник: https://gruzotvezem.ru/raznoe/pko-yavlyaetsya-li-blankom-strogoj-otchetnosti.html

Приходный кассовый ордер это бсо

Организации и ИП, оказывающие услуги населению, независимо от выбранной системы налогообложения, имеют право не применять кассовый аппарат, а вместо кассовых чеков выдавать своим клиентам бланки строгой отчетности.

Обратите внимание, выписывать БСО можно только за оказание услуг физлицам и индивидуальным предпринимателям. При расчетах с организациями необходимо выдавать кассовые чеки.

Бсо и оквэд2, окпд2

Ранее, перед заказом БСО, необходимо было убедиться, что коды вашей деятельности есть в ОКУН (общероссийском классификаторе услуг населению). Но, с 1 января 2017 года на смену этому справочнику введены в действие новые классификаторы – ОКВЭД2 (029-2014) и ОКПД2 (ОК-034-2014).

В том случае, если нет однозначного понимания, можно ли использовать БСО или нет, лучше всего обратиться в местную налоговую инспекцию и уточнить данный вопрос.

Формы БСО (что к ним относится)

В зависимости от вида оказываемых услуг бланки строгой отчетности могут называться по-разному: квитанции, билеты, путевки, абонементы и т.д. Разными могут быть и формы БСО.

За использование бланков строгой отчетности в предпринимательской деятельности отвечает Постановление Правительства от 06.05.2008 г. № 359. До принятия этого закона бизнесмены имели право применять только формы БСО, утвержденные Минфином РФ.

На данный момент (2018 год) организации и ИП могут сами разрабатывать ту форму бланка строгой отчетности, которую им будет удобно использовать в деятельности, но при условии, что она будет содержать перечень обязательных реквизитов.

Перечень обязательных реквизитов бланка БСО

- наименование, серия и шестизначный номер документа;

- наименование организации или ФИО ИП;

- местонахождение исполнительного органа юридического лица (для организаций);

- идентификационный номер налогоплательщика (ИНН) организации или ИП;

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- дата осуществления расчета и составления документа;

- должность и ФИО лица, ответственного за оформление БСО, его личная подпись, печать организации (ИП);

- иные реквизиты, характеризующие специфику оказываемой услуги, которыми вправе дополнить БСО организация (ИП).

Для некоторых видов деятельности существуют формы БСО, разработанные государством. В этих случаях собственные бланки применять нельзя:

- билеты (железнодорожные, авиа, общественный транспорт);

- услуги предоставления парковок;

- туристские и экскурсионные путевки;

- абонементы и квитанции на оплату ветеринарных услуг;

- залоговые билеты и сохранные квитанции для услуг ломбардов.

Обратите внимание, с 1 июля 2019 года большинству ООО и ИП придется перейти к использованию БСО в новом, электронном формате.

Для этого потребуется приобрести специальное автоматизированное оборудование, а именно ККТ, предназначенную для формирования бланков БСО и печати их на бумажных носителях.

Новые БСО в электронном виде будут передаваться в налоговую и направляться на электронную почту покупателю (либо в виде смс).

Где купить (заказать печать) БСО

Изготовить бланки строгой отчетности можно двумя способами:

Способ 1. Заказать в типографии (наделенной правом выпускать БСО)

Стоимость БСО в типографии составляет примерно 3 руб. за шт. (но она может быть другой в зависимости от региона, вида бланка и объема тиража). Как правило, в типографиях для каждого вида услуг уже есть разработанные шаблоны БСО (стоимость макета – примерно 100 рублей).

Если ни одна из готовых форм вам не подойдёт, то можно найти бесплатный шаблон в Интернете и принести в типографию свой разработанный бланк.

В дальнейшем вам потребуется вести строгий учет распечатанных бланков. Поэтому перед их изготовлением проверьте, чтобы каждый БСО имел свой уникальный идентификатор, состоящий из серии и шестизначного номера (например, «АА-000001»).

Для более простого учета, делайте в типографии для каждой новой партии БСО свою серию (она может быть произвольной «АА», «АБ» и т.д.). Номером бланка будет его порядковый номер в заказе.

Способ 2. Распечатать при помощи автоматизированной системы

Под автоматизированной системой подразумевается устройство внешне похожее на кассовый аппарат, но с несколько другим функционалом.

Такие устройства должны обеспечивать защиту бланков от несанкционированного доступа, а также идентифицировать, фиксировать и сохранять информацию по всем операциям с бланками в течение не менее 5 лет (в том числе уникальный номер и серию).

Купить автоматизированную систему можно примерно за 5 000 рублей в специализированных магазинах, где продают кассовые аппараты. Устройства для печати БСО не относятся к контрольно-кассовой технике, поэтому ставить их на учет в ФНС не нужно.

Обратите внимание, БСО – это документы строгой отчетности, поэтому их нельзя распечатывать на обычном принтере. Также не стоит пользоваться услугами сайтов, предлагающих подготовить «особые» формы бланков, которые можно просто распечатать в домашних условиях.

Преимущества и недостатки БСО

Используя в деятельности бланки строгой отчетности, вы получаете следующие преимущества:

- не нужно покупать кассовый аппарат (стоимость ККМ от 8 000 рублей);

- не нужно проводить ежегодное техобслуживание кассового аппарата (стоимость от 10 000 рублей);

- БСО в отличие от ККМ не нужно регистрировать в налоговой инспекции;

- при выездной деятельности (фотосессии, свадебные прически и т.д.) проще выписать БСО, чем возить с собой ККМ.

В свою очередь, у бланков строгой отчетности есть свои недостатки:

- бланки можно использовать только при оказании услуг населению;

- БСО, напечатанные в типографии, заполнятся вручную, что достаточно неудобно, при большом потоке клиентов;

- необходимо осуществлять строгий учет БСО и хранить их копии (корешки) в течение 5 лет;

- периодически необходимо заказывать новые партии бланков.

Учет, хранение, выдача и списание БСО

Одним из важных условий использования БСО является обеспечение их сохранности и ведение правильного учета.

В зависимости от способа изготовления бланки необходимо учитывать по-разному:

Учет бланков изготовленных типографским способом

Бланки, изготовленные в типографии, должен принять работник, ответственный за их хранение, учет и выдачу (либо сам руководитель или ИП). С этим работником должен быть заключен договор о материальной ответственности.

Во время принятия БСО необходимо проверить соответствие фактического количества бланков, а также их серий и номеров с данными, указанными в сопроводительных документах из типографии. После этого нужно составить акт приемки БСО.

Акт должен быть подписан руководителем организации (ИП) и членами комиссии по приемке бланков строгой отчетности. Состав комиссии утверждается соответствующим приказом.

Хранить бланки необходимо в металлических шкафах, сейфах или в специально оборудованных помещениях в условиях исключающих их порчу и хищение.

Учет бланков ведется в книге учета БСО. Утвержденной формы журнала не существует, поэтому вы вправе разработать свой вариант. Листы книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главбухом (либо ИП) и скреплены печатью.

В момент приема денег от клиента, уполномоченный работник заполняет БСО. Основную часть бланка он должен передать клиенту, а отрывной корешок (либо копию) оставить себе. На полученную сумму денег оформляется приходный кассовый ордер (корешок или копия БСО будет служить документом, подтверждающим поступление денег).

Источник: https://pravoved-obzor.ru/spravki/prihodnyj-kassovyj-order-jeto-bso

Чек к приходному кассовому ордеру: нужен ли в 2020 году, действителен ли ПКО без чекового документа?

В практике наличных расчетов предприятий с покупателями часто возникает вопрос о том, является ли квитанция от приходного кассового ордера (ПКО) полноценным заменителем обычного кассового чека (КЧ).

Некоторые хозяйствующие субъекты – индивидуальные предприниматели (ИП) / юридические лица (ЮЛ) – обоснованно сомневаются в легитимности приходного ордера как универсального расчетного документа и выдают своим клиентам кассовые чеки.

Другие продавцы, наоборот, вместо КЧ предоставляют покупателям квитанции ПКО или, как вариант, расходные накладные.

Необходимо разобраться, при каких обстоятельствах оформляется приходный кассовый ордер, а в каких случаях обязательно выдается чек.

Касса и контрольно-кассовая техника: есть ли различия?

Чтобы лучше понять специфику оформления ПКО и выдачи КЧ, необходимо разграничить контрольно-кассовую технику (ККТ) и кассу.

Как показывает практика, многие заблуждения в сфере применения расчетных документов отчасти связаны с тем, что ИП и организации нередко путают эти понятия.

Касса

Кассой принято считать систему осуществления и учета любых наличных операций, проводимых ИП или организацией. Соответственно, это могут быть как приходные процедуры (поступление денег), так и расходные транзакции (выплата денег).

Иными словами, по кассе обязательно отражаются все операции, связанные с движением наличных средств.

В бухучете организаций, например, имеется особый счет «Касса» с порядковым номером 50 (по плану счетов), используемый для учета денежной наличности.Контрольно-кассовая техника

Контрольно-кассовой техникой называют специальные электронные устройства, предназначенные для выполнения следующих задач:

- учет наличных средств, поступающих от покупателей (плательщиков) в качестве оплаты приобретаемых товаров/услуг;

- запись, хранение и передача фискальных данных;

- формирование и печать фискальных документов – кассовых чеков, предоставляемых покупателям в качестве подтверждения фактов приобретения и наличной оплаты товаров/услуг.

Резюме

Очевидно, что касса охватывает всю совокупность наличных операций хозяйствующего субъекта (как поступление, так и выплату наличных денег).

Контрольно-кассовая техника используется исключительно для принятия наличности у плательщика (покупателя, клиента) и выдачи ему подтверждающего кассового чека.

Однако между этими понятиями есть четкая связь: когда денежная наличность (выручка) к концу дня передается из ККТ торговой точки в кассу хозяйствующего субъекта, данная процедура оформляется составлением приходного кассового ордера (ПКО).

Нужен ли чек к ПКО?

Очевидно, что касса имеется у любых хозяйствующих субъектов, осуществляющих операции с денежной наличностью.

Это значит, что таким ИП/организациям следует составлять приходные и расходные кассовые ордера, а также вносить соответствующие записи в кассовую книгу.

Отвечая, однако, на вопрос о том, нужно ли выбивать чек к квитанции ПКО, следует отметить, что обязанность ведения кассовой книги и составления кассовых ордеров не имеет прямого отношения к обязательному применению ККТ в наличных расчетах с покупателями.

Будет ли ПКО действителен без чека?

Например, выполняя требования законодательства, ИП применяет ККТ при получении наличности от клиентов и обязательно выдает покупателям КЧ, но не оформляет свои кассовые транзакции составлением приходных и расходных ордеров и ведением кассовой книги, пользуясь правами, предусмотренными Налоговым Кодексом РФ.

Возможна и обратная ситуация – ИП не применяет ККТ на законных основаниях (к примеру, предоставляет физическим лицам бланки строгой отчетности), но оформляет транзакции с наличностью составлением приходных и расходных ордеров и внесением соответствующих записей в кассовую книгу, руководствуясь соображениями необходимого контроля.

Заменяют ли документы друг друга?

Кассовый чек (КЧ) представляет собой расчетный документ, формируемый посредством ККТ.

Для покупателя КЧ является документальным доказательством приобретения и оплаты товара, а для продавца – удостоверением принятия наличности от клиента и подтверждением формирования реализационной выручки.

ПКО является бухгалтерским документом первичного характера, посредством которого оформляется поступление (принятие) наличных денег в кассу хозяйствующего субъекта.

По сути, составлением ПКО учитывается движение денежной наличности внутри организации. Получается, что приходный ордер не является заменителем чека, так как с его помощью оформляется факт поступления наличности из разных источников, но не факт получения от клиента денег, учитываемых через ККТ.

Для чего нужны приходные и расходные кассовые ордера и могут ли эти документы заменить кассовый чек, подробно рассказано в данном видео:

Выводы

Приходный кассовый ордер и чек используются в системе наличных операций хозяйствующего субъекта. Однако они не являются взаимозаменяемыми расчетными документами, так как сферы их применения на практике существенно различаются.

Чек, выданный продавцом, является основным документом, удостоверяющим факт оплаты клиентом купленного товара. Его замену квитанцией ПКО нельзя считать правомерной при наличных расчетах с покупателями.

Как финансовый документ, ПКО имеет конкретное назначение – оформление факта принятия денежной наличности в кассу хозяйствующего субъекта. Иными словами, посредством ПКО оформляются кассовые транзакции исключительно внутри предприятия.

Источник: https://praktibuh.ru/buhuchet/denezhnye-sredstva/nalichnye/dok/chek-k-pko.html

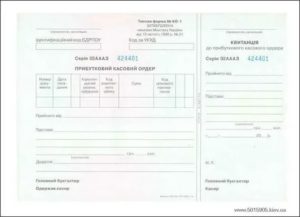

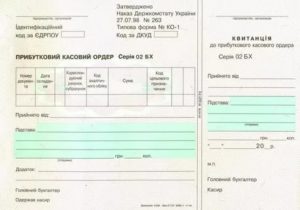

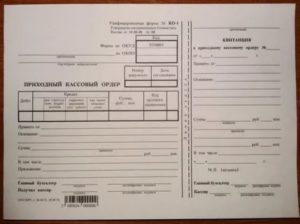

Является приходный кассовый ордер бланком строгой отчетности

- указать названию, серию и номер документа;

- для юрлица – название и юридическую форму организации бизнеса, для ИП – фамилию, имя и отчество;

- контакты исполнительного органа компании;

- ИНН исполнителя услуг;

- название предоставляемой услуги;

- цену услуги;

- сумму оплаты наличными или банковской картой цифрами и прописью;

- дату оформления документа и проведения расчета;

- должность, Ф.И.О. и подпись полномочного лица, которое оформило бланк, с заверением печатью (если организация или ИП имеют их и используют в работе);

- другие сведения, которые продавец считает нужным указать для уточнения специфики услуги.

Иногда бухгалтеру фирмы или индивидуальному предпринимателю бывает сложно определить, какой документ отнести к БСО. Например, часто возникает затруднение – является ли товарный чек строгой отчетностью? Такие же вопросы возникают и в отношении приходных кассовых ордеров.

Приходный кассовый ордер является бланком строгой отчетности

Скачать образец заполнения приходный кассовый ордер 2020. кассовый ордер (на основании Z-отчёта, бланков строгой отчётности (БСО), товарных чеков. но это является нарушением правил заполнения кассовых документов.

ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У). 30 янв 2013. Теория и практика международного учёта и отчётности. технику (ККТ), должен выдаваться бланк строгой отчетности (БСО). КО-1) не является документом, оформленным на БСО, приравненным к кассовым чекам.

гостиницы и приходный кассовый ордер на оплату проживания могут.

Приходный кассовый ордер не может заменить кассовый чек. В соответствии с Федеральным законом от 22.05.

03 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» сказано, что к кассовому чеку приравниваются только: 1. Бланки строгой отчетности, если ООО и ИП оказывают услуги населению 2.Товарные чеки, квитанции, если ООО и ИП являются плательщиками ЕНВД. Во всех остальных случаях, при осуществлении наличных денежных расчетов, обязательно должен выдаваться кассовый чек.

Приходно кассовый ордер является ли бланком строгой отчетности

Когда при расчетах наличными можно использовать БСО. Бланки строгой отчетности порядок учета, общая система налогообложения и учет БСО. Упрощенная система налогообложения и учет БСО. Учет БСО плательщиками енвд, если применяется осно и уплачивается енвд.

БСО порядок оформления, хранения и уничтожения. Ответственность за нарушение порядка применения БСО. Бланки строгой отчетности (БСО) документы, которые используются для оформления расчетов наличными денежными средствами, или расчетов с использованием платежных карт.

Бланки строгой отчетности приравниваются к кассовым чекам. Так, бланками строгой отчетности являются: квитанции, проездные документы, путевки, абонементы и пр. БСО могут использовать организации или индивидуальные предприниматели при оказании услуг населению.

Заказать БСО, порядок использования бланков.

Источник: https://ladyjurnal.ru/avtomobilnoe-pravo/yavlyaetsya-prihodnyj-kassovyj-order-blankom-strogoj-otchetnosti