Налоговый вычет на ребенка-инвалида в 2018 году

Налоговый вычет на детей: сокращаем налоги

Сотрудникам организаций и предприятий, имеющим детей, предоставляется право на уменьшение суммы подоходного налога. Размеры вычета зависят не только от количества детей, но и от других важных факторов. Разбираемся в том, как воспользоваться налоговой льготой.

Что такое налоговый вычет?

Вычет — это та сумма от начисленной заработной платы, которая не облагается налогом на доходы физических лиц. Например, если работник воспитывает одного ребенка, а его начисленная заработная плата составляет 22 500 руб., вычет составит 1 400 рублей и, соответственно, подоходный налог будет взиматься с суммы 21 100 руб.

Кто имеет право на снижение суммы НДФЛ?

Льготное исчисление подоходного налога применяется к родителям, родным или приемным, их супругам (мачеха, отчим ребенка), усыновителям, опекунам, попечителям. Если родители не состояли в браке или расторгли его, но принимают материальное участие в жизни ребенка (например, платят алименты), они также имеют право на получение налогового вычета.

Суммы налогового вычета на детей в 2018 году

Чем больше в семье детей, тем больше размеры льготы по налогу на доходы физических лиц (НДФЛ). На первого и второго малыша сумма вычета составляет 1 400 руб., на третьего и каждого следующего ребенка — 3 000 руб. А вот для приемных родителей, опекунов, попечителей вычет составит 6 000 руб.

В том случае, если работник воспитывает ребенка-инвалида 1 или 2 группы до 18 лет, сумма налогового вычета возрастает до 12 000 руб.

Такая же льгота действует и для родителей, воспитывающих сына или дочь с 1 или 2 группой инвалидности в возрасте до 24 лет, если ребенок с ограниченными возможностями здоровья является студентом очной формы обучения (ординатором, интерном, аспирантом вуза). Сумма налоговой льготы на детей-инвалидов определяется путем сложения специального вычета со стандартным.

То есть, если ребенок с ограниченными возможностями в семье второй по счету, вычет составит 13 400 руб. (12 000 + 1 400 руб.), а если он был рожден третьим, четвертым и далее, предоставляется вычет в размере 15 000 руб. (12 000 + 3 000 руб.)Отдельные категории сотрудников, воспитывающих детей, имеют право на вычет НДФЛ в двойном размере. На получение такой льготы может претендовать единственный родитель ребенка, его усыновитель, попечитель или опекун.

Статус одинокого родителя отцу или матери может быть присвоен, если второй родитель судом признан безвестно отсутствующим или умершим. Если единственный родитель вступает в брак, право на получение двойного вычета аннулируется.

А вот если этот брак будет расторгнут, право возобновится, но лишь в том случае, если бывший супруг (супруга) не усыновили ребенка, на которого должна быть получена льгота.

Еще одна возможность получить двойной налоговый вычет — это отказ одного родителя от льготы в пользу другого.

Сроки предоставления налоговой льготы

Налоговый вычет на детей в течение налогового периода (календарного года) производится каждый месяц до момента, пока совокупно начисленная заработная плата сотрудника не достигнет 350 000 руб. С этого момента льгота не применяется. В следующем году родитель сможет вновь воспользоваться вычетом в том же объеме.

Право на налоговую льготу будет утрачено, когда ребенку исполнится 18 лет. Если ребенок является студентом очной формы обучения, льгота для его родителей, опекунов, попечителей действительна до достижения им 24 лет. В том случае, если ребенок вступает в брак до 18 лет, его родители также лишаются «детского» налогового вычета.

Как оформить налоговый вычет на детей?

Официально трудоустроенные сотрудники, имеющие детей, могут обратиться с соответствующим заявлением в бухгалтерию своего предприятия (организации). Оформить вычет можно и в налоговой службе по месту регистрации. Для этого необходимо собрать пакет необходимых документов:

декларацию по форме 3-НДФЛ;

справку по форме 2-НДФЛ с места работы;

копии паспорта (страницы с фото и пропиской);

оригиналы и копии документов, которые предоставляют право на вычет: свидетельства о рождении детей (во всех случаях), о заключении/расторжении брака, договор о передаче ребенка на воспитание, справка об усыновлении, нотариально заверенные документы об оплате алиментов, справка о составе семьи, а также другие документы, полный список которых можно уточнить в бухгалтерии своего предприятия или у специалистов налоговой службы;

заявление о перечислении излишка удержанного НДФЛ на счет с указанием всех реквизитов.

Тот же список документов, кроме справок о доходах, необходимо принести и в бухгалтерию. Заявление на налоговый вычет пишется один раз.

Повторно подавать его нужно в том случае, если у сотрудника изменяются основания для предоставления льготы: например, рождается или усыновляется очередной ребенок.

Подать документы важно в установленные сроки: как правило, декларации за минувший налоговый период принимаются до 30 апреля наступившего года.Мария Кошелева, Ангелина Дерен

Источник: https://zen.yandex.ru/media/id/5b14f6b3714e9100a86ae3c8/5b18c32057906a01b991225b

Налоговый вычет на детей в 2020 году: сумма, документы, что изменилось | Порядок возврата НДФЛ, если есть ребенок

В статье собрана исчерпывающая информация о том, что такое налоговый вычет на детей в 2020 году: бланк заявления, какая сумма вычета на ребенка, предел вычета, коды вычетов на ребенка, двойной вычет в пользу одного из родителей, кто имеет право на данный вид стандартных налоговых вычетов, как воспользоваться налоговыми льготами на детей.

Налоговый вычет на детей: что это такое и кто имеет право на вычет в 2020 году

Порядок и суммы предоставления налогового вычета на детей регламентируются статьей 218 Налогового кодекса РФ. Подробную информацию о том, что такое налоговые вычеты, вы можете прочитать в соответствующей статье. Применительно к вычетам на ребенка — это сумма, с которой не удерживается 13% подоходного налога (НДФЛ).

Получить налоговый вычет на детей в 2020 г. имеет право каждый из родителей, в том числе приемные, а также опекуны и попечители.

Важно! Если у супругов есть по ребенку от предыдущих браков, то общий малыш будет считаться третьим.

Стандартный налоговый вычет на детей в 2020 г. производится на каждого ребенка:

- в возрасте до 18 лет;

- на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет (сумма возврата – не более 12 000 рублей).

Право на возврат денег утрачивается в следующих случаях:

- совершеннолетие (или окончание учебного заведения в возрасте после 24 лет);

- официальный брак ребенка;

- его смерть.

Суммы и коды вычетов на детей в 2020 году

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 350 000 рублей.

- На первого ребенка (код 114) составляет 1 400 рублей;

- На второго ребенка (код 115) – 1 400 рублей;

- На третьего ребенка (код 116) и последующих – 3 000 рублей;

- На ребенка-инвалида в 2020 г. (код 117) – 12 000 рублей для родителей и усыновителей и 6 000 рублей для опекунов, попечителей и приемных родителей.

Обратите внимание, указанные суммы в рублях – это не сумма, которую вы можете вернуть, а сумма, с которой не удерживается 13% налога. Например, если у гражданина РФ трое детей до 18-ти лет, сумма льготы для него составит (1 400 + 1 400 + 3 000) * 0,13 = 754 р. ежемесячно.

В таком же размере одновременно имеет право получать вычет второй родитель (опекун), если имеет доход, облагаемый налогом.

Посмотрим на примере:

В январе 2020 года зарплата Ивановой составила 35 тыс.руб. При наличии двух здоровых несовершеннолетних детей она имеет право на вычет в размере 2,8 тыс. руб. (по 1,4 тыс.руб. – на каждого ребенка).

С январской зарплаты Ивановой удержат 13% НДФЛ 4186 руб. Рассчитывается по следующей формуле: 35000 (оклад) минус 2800 (налоговый вычет)*13%.

Если бы Иванова не имела детей, то 13% удерживали бы с полного оклада: 35000*13% = 4550 руб.

Таким образом, сэкономить удалось 364 руб.

Необходимые документы для получения налогового вычета на детей

Обычно работодатель самостоятельно подает необходимые данные в налоговую службу для оформления вычета на детей сотрудника. В этом случае с указанных сумм не будет удерживаться налог, а чтобы получить налоговый вычет на детей в 2020 г., необходимо предоставить работодателю следующие документы:

Важно! Если заявитель работает официально в нескольких местах, то льгота предоставляется только у одного работодателя.

В 2020 году подать декларацию в налоговую нельзя. Детский вычет теперь делает исключительно работодатель. Однако в случае, если он не предоставил вычет либо предоставил в размере меньше положенного, за их получением по-прежнему можно обратиться в налоговый орган (см. п. 4 ст. 218 НК РФ).

Предоставление двойного вычета на ребенка

Вычет на ребенка может предоставляться в двойном размере матери-одиночке или одному из родителей (усыновителей) по их выбору.

При втором варианте необходимо заявление об отказе одного из родителей. Отказаться от льготы в пользу другого родителя не смогут:

- официально нетрудоустроенные;

- зарегистрированные в качестве безработных в центре занятости;

- находящиеся в декретном отпуске.

На заметку! Обязательным условием является наличие дохода, облагаемого НДФЛ, у родителя, передающего право на вычет.

С начала 2013 года справку о доходах по форме 2-НДФЛ необходимо работодателю предоставлять ежемесячно, если вычет получаете в двойном размере. Следовательно, для получения двойного вычета список документов дополняется:

Важно! Лимит в 350 тысяч при двойном вычете не удваивается.

Когда можно получить двойной налоговый вычет на ребенка?

FAQ по оформлению стандартного налогового вычета на детей в 2020 году:

Работодатель вправе предоставить вычет на ребенка с начала года независимо от месяца, в котором подано заявление на его получение и собраны все необходимые документы.

Размер налоговых вычетов следует определять, исходя из общего количества детей налогоплательщика, включая тех, на которых налоговые вычеты не предоставляют. Это касается не только родных детей, но и находящиеся в опеке или на попечении, усыновленных, падчериц и пасынков.

Важно! При расчете среднедушевого дохода на каждого члена семьи, например, для получения пособия на первенца, доходы учитываются целиком (до применения налогового вычета).

Если родители разведены или состоят в гражданском браке

Если между родителями ребенка брак не заключен, то второму родителю вычет получить возможно при предоставлении документа, подтверждающего нахождение ребенка на обеспечении налогоплательщика. Например, это может быть:

- справка о регистрации ребенка по месту жительства этого родителя;

- нотариальное соглашение родителей об уплате алиментов;

- копия решения суда, в котором есть пояснение, с кем проживает ребенок.

Вычет на ребенка в двойном размере единственному родителю

Законодательством не определено понятие «единственный родитель», однако, как отмечает Минфин, родитель не является единственным в случае, если между родителями ребенка не зарегистрирован брак. Отсутствие второго родителя у ребенка может быть подтверждено одним из следующих документов:

- св-во о рождении, в котором указан один родитель;

- справка ЗАГСа о том, что второй родитель вписан в св-во о рождении со слов матери (форма 25);

- свидетельство о смерти второго родителя;

- решение суда о признании второго родителя пропавшим без вести.

Нюансы исчисления и оформления

Налоговый вычет на ребенка-инвалида в 2020 году суммируется. Это означает, что родители смогут получить стандартный вычет по инвалидности (от 6 до 12 000 рублей) плюс детский вычет в зависимости от того, каким по счету малыш с ограниченными возможностями появился в семье – первым, вторым, третьим или последующим. Таким образом, размер вычета возрастает на сумму от 1,4 до 3 тыс.руб.

Важно! Если у ребенка 1 или 2 группа инвалидности, то получать льготы родители могут до тех пор, пока сыну или дочери не исполнится 24 года (при 3 группе – до 18 лет).

Оформляется вычет непосредственно у работодателя. Но в случае непредоставления вычета работодателем или предоставления его в меньшем, чем положено, размере, налогоплательщик вправе самостоятельно обратиться в налоговый орган для оформления (пересчета) выплат.

Важно напомнить о следующих нюансах.

- Для расчета берутся последние 12 месяцев, но если работник трудоустроился не в начале года, то учитывается его облагаемый НДФЛ доход с прежнего места работы.

- Если с полученной выплаты налог удерживался частично, то берется только та часть, с которой производились налоговые отчисления. Так, при выдаче матпомощи в размере 10 тыс.руб., только 6 тыс. облагается НДФЛ, поэтому для расчета следует взять не десять, а шесть тысяч.

- При внутреннем совмещении считается совокупный доход по всем должностям, при внешнем – только доход по основному месту работы.

- Если доход превысил допустимый лимит в 350 тысяч, это отличный повод отказаться в пользу другого родителя.

В перспективах у правительства несколько новшеств, но будут ли они реализованы, пока неизвестно:

- десятикратное увеличение максимального размера налогового вычета в 10 раз для многодетных семей;

- при зарплате менее 30 тыс.руб. – полное освобождение от НДФЛ

Сумма налогового вычета на детей в 2020 году может колебаться от 1400 до 12 тысяч рублей в зависимости от здоровья ребенка и его очередности появления в семье. И хотя около 2 лет назад депутаты хотели рассмотреть дополнительные льготы по стандартному возврату части налога для многодетных и малоимущих семей, вопрос до сих пор находится в подвешенном состоянии.

Источник: https://subsidii.net/%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D1%8B%D0%B5-%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B/%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B-%D0%BF%D0%BE-%D0%BD%D0%B4%D1%84%D0%BB/item/159-%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D1%8B%D0%B5-%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B-%D0%BD%D0%B0-%D0%B4%D0%B5%D1%82%D0%B5%D0%B9.html

Двойной вычет на ребенка в 2018 году

Работник претендует на двойной вычет на ребенка? Проверьте, все ли условия выполнены. Разберем, кому положен двойной вычет, как часто работник должен подтверждать право на него, и какие размеры вычетов действуют в 2018 году.

Существует две ситуации, когда стандартный налоговый вычет на детей предоставляется в двойном размере:

- Единственному родителю.

- Если один из родителей отказался от вычета в пользу другого родителя.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Ситуация 1: двойной вычет единственному родителю

Вычет в двойном размере вправе получить:

- единственный родитель;

- единственный приемный родитель;

- единственный усыновитель;

- единственный опекун;

- единственный попечитель.

Родитель считается единственным, если он не состоит в браке и помимо других подтверждающих вычет документов представил вам хотя бы один из следующих документов (Письмо Минфина от 16.06.2016 № 03-04-05/35111):

- или свидетельство о смерти другого родителя;

- или справку ЗАГСа по форме № 25, в которой указано, что в свидетельстве о рождении запись об отце ребенка сделана со слов матери (Письма Минфина от 02.02.2016 № 03-04-05/4973, от 23.05.2012 № 03-04-05/1-657);

- или свидетельство о рождении ребенка, в котором в графе «Отец» стоит прочерк;

- или решение суда о признании другого родителя безвестно отсутствующим.

Опекун (попечитель) считается единственным, если в решении об установлении опеки (попечительства) второй опекун (попечитель) не указан (Письмо Минфина от 14.12.2015 № 03-04-05/72969).

Родитель, который не представил вам какой-либо из этих документов, не имеет права на двойной вычет как единственный родитель, даже если второй родитель:

- или не участвует в обеспечении ребенка (не платит алименты) (Письмо Минфина от 16.06.2016 № 03-04-05/35111);

- или не состоит в браке с первым родителем (разведен);

- или лишен родительских прав (Письма Минфина от 01.02.2016 № 03-04-05/4293, ФНС от 02.09.2015 № БС-3-11/3340@).

Удвоение вычета прекращается с месяца, следующего за месяцем вступления в брак, и касается только единственного родителя.

Ситуация 2: двойной вычет при отказе в пользу другого родителя

Один из родителей вправе отказаться от вычета на ребенка в пользу другого родителя. Такое право есть также у приемных родителей.

При отказе второй родитель получает двойной вычет, но только если выполнены определенные условия. Проверьте это, прежде чем предоставлять работнику двойной вычет.

Отказаться от вычета в пользу другого могут только родители и приемные родители. У усыновителей, опекунов или попечителей такого права нет!

Условия отказа от налогового вычета на ребенка в пользу другого родителя:

Второй родитель должен предоставить не только заявление об отказе от вычета в пользу первого родителя, но и справку 2-НДФЛ с места работы (Письмо Минфина России от 23.05.2013 № 03-04-05/18294).

Такую справку 2 — НДФЛ второму родителю придется представлять ежемесячно, ведь только так работодатель первого родителя сможет отследить, до какого месяца работнику можно предоставлять удвоенный детский вычет.

К примеру, если доход второго родителя превысит 350 000 руб. в апреле, то двойной вычет первому родителю положен только за январь — март. И первый родитель с апреля будет получать уже одинарный вычет, но только до месяца, пока его доходы с начала года не превысят 350 000 руб.

То есть, с того месяца, как заработок превысит предел 350 000 руб., право на стандартный вычет будет утрачено.Кроме того, есть еще одно ограничение по предоставлению вычета. Это возраст ребенка. По общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном (абз. 11 пп. 4 п. 1 ст. 218 НК РФ).

Рекомендуем видеолекцию в Контур.Школе «НДФЛ: определение налоговой базы по отдельным видам доходов, предоставление вычетов».

Размер налогового вычета на ребенка – 2018

| Стандартный вычет распространяется на: | Размер вычета |

|

|

|

|

1. Получение вычета у работодателяЧтобы получить налоговый вычет на детей, нужно обратиться к работодателю с заявлением и документами, подтверждающими право на вычет (п. 3 ст. 218 НК РФ).Такими документами, в частности, являются:

Если налогоплательщик работает одновременно у нескольких работодателей, вычет может быть предоставлен только у одного работодателя по его выбору (п. 3 ст. 218 НК РФ).2. Получение вычета в налоговой инспекцииЕсли работодатель не предоставлял вам вычет или предоставил его в меньшем размере, то по окончании года вы можете обратиться в налоговую инспекцию по месту вашего жительства за его получением (п. 4 ст. 218 НК РФ).Для этого в инспекцию нужно подать:

Налоговая инспекция должна проверить декларацию и документы в течение трех месяцев со дня их представления, то есть провести их камеральную проверку (п. 2 ст. 88 НК РФ). По общему правилу деньги должны быть перечислены вам в течение месяца с момента окончания камеральной проверки (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98). |

Источник: https://School.Kontur.ru/publications/145

Вычет на ребенка-инвалида 1, 2 и 3 группы в 2020 году

Российская Федерация оказывает поддержку людям с ограниченными физическими возможностями. Родители, усыновители, чьи дети имеют инвалидность и опекуны должны знать о получении вычета по НДФЛ. Чтобы получить налоговый вычет на ребёнка инвалида, следует знать важные нюансы.

Нормативная база

Вычеты на детей с инвалидностью регулируются согласно положениям Налогового кодекса Российской Федерации. Учитываются и изменения, указанные в письмах Минфина РФ. При расчёте НДФЛ плательщик налогов имеет право на снижение расходов на 13% посредством вычета. Возврат может быть:

- Имущественным.

- Стандартным.

- Профессиональным.

- Социальным.

Когда речь идёт о детях с инвалидностью, применяется стандартный вычет. Им пользуются работники компаний. В Налоговом кодексе РФ в статье 218 (пункт 4) изложена информация, касающаяся уменьшения налогооблагаемой базы для лиц, воспитывающих детей с инвалидностью.

У кого есть право на вычет

Возврат по налогам представляет собой снижение суммы, из которой формируется налог на доходы физических лиц. Такое уменьшение налоговой базы относится к категории стандартных вычетов.

Чтобы воспользоваться данной льготой, необходимо соблюсти ряд условий:

- Ребёнок с инвалидностью состоит на иждивении родителей.

- Возраст ребёнка не должен превышать 18 лет (24 лет, если он учится по очной форме).

- Родители ребёнка или усыновители получают официальный налогооблагаемый доход по ставке 13%.

Важно! Возврат по налогам не полагается, если сумма дохода превышает 350 тысяч рублей.

На получение вычета на инвалида вправе рассчитывать следующие категории граждан:

- Родители, отчим и мачеха.

- Лица, усыновившие ребёнка с инвалидностью.

- Опекуны и попечители.

Право на возмещение в двойном размере предоставляется единственному родителю, усыновителю, попечителю, матери-одиночке, вдовам (вдовцам). Дополнительный вычет применяется ко всем детям с инвалидностью до достижения ими совершеннолетия. Если у воспитанника 1 или 2 группа инвалидности, и он обучается по очной форме, срок продлевается до достижения 24 лет.

Чтобы получить возврат по НДФЛ, у ребёнка должна быть подтверждена инвалидность.

Инвалиды 1 группы

Дети с 1 группой инвалидности лишены возможности самостоятельно обслуживаться себя. Заболевания, при которых дают 1 группу:

- Слабоумие.

- Ампутация нижних конечностей выше бедра.

- Полная слепота.

- Необратимые нарушения в ЦНС и другие.

Группа подтверждается 1 раз в 2 года.

Инвалиды 2 группы

Дети с инвалидностью 2 группы не нуждаются в постоянной помощи со стороны родителей, но остаются нетрудоспособными длительное время или всю оставшуюся жизнь. Заболевания:

- Полное или частичное отсутствие слуха.

- Частичный паралич.

- Полная или частичная потеря зрения.

Подтверждение 2 группы производится 1 раз в год.

Инвалиды 3 группы

3 группа присваивается, если имеют место заболевания, опасные для окружающих. Ребёнок не может обучаться в школе, но может самостоятельно себя обслуживать. 3 группу подтверждают раз в год.

Какие нужны документы

Пакет документации на получение возврата подоходного налога на ребёнка с ограниченными возможностями зависит от того, где будет оформляться льгота.

Чтобы получить возмещение через Налоговую инспекцию, потребуются документы:

- Заявление на возврат.

- Декларация формы 3-НДФЛ (её заполняют за тот год, в котором возврат не был выплачен).

- Копии бумаг, подтверждающие право на налоговую льготу (медицинскую справку с диагнозом, согласно которому ребёнку присвоена группа инвалидности).

- Справка 2-НДФЛ по месту работы за последний год.

- Банковские реквизиты для перевода денежных средств.

Для выплаты возмещения через работодателя собирают следующий перечень бумаг:

- Письменное заявление о предоставлении налоговой льготы.

- Справку с места работы о доходах родителей в форме 2-НДФЛ.

- Документ, подтверждающий возраст воспитанника: свидетельство о рождении или паспорт.

- Заключение из медицинского учреждения, подтверждающее инвалидность воспитанника.

- Судебное решение или иной документ, если ребёнок усыновлён или взят на попечительство.

- Свидетельство об уплате алиментов, если возврат получает один из родителей, не проживающий с ребёнком.

Понадобятся бумаги, которые подтверждают, кем приходится воспитанник плательщику налогов. Родитель предъявляет копию паспорта со сведениями о детях, свидетельство об установлении отцовства.

Приёмные родители представляют соответствующее удостоверение и копию договора о передаче ребёнка семье.

Опекун/попечитель – документ из органов опеки и попечительства, усыновитель – справку (свидетельство) об усыновлении.

Когда родитель претендует на получение двойного вычета на ребёнка-инвалида, потребуется письменный отказ бывшего супруга от ребёнка, справка из органов ЗАГСА.

Каков размер вычета

С 1 января 2016 года возврат по НДФЛ действует до месяца, в котором доход родителя (усыновителя, опекуна) превысит планку в 350 000 рублей в год.

Сумма вычета составляет:

- 12 000 рублей для супруга, родителя (усыновителя) на ребёнка с ограниченными возможностями до 18 лет. Данная выплата положена, если воспитанник в возрасте до 24 лет обучается по очной форме и имеет 1 или 2 группу инвалидности.

- 6000 рублей для попечителя, опекуна, супруга приёмного родителя на ребёнка до 18 лет или студента, аспиранта, ординатора до 24 лет.

- 3000 рублей на третьего и последующих детей.

- 1400 рублей на первого и второго ребёнка.

Родители, на иждивении которых находятся дети-инвалиды, могут претендовать на стандартный возврат НДФЛ в сумме 12 000 рублей за каждый месяц налогового периода, если совокупный доход не превышает 350 000 рублей. Это правило установлено с 1 января 2016 года.

Вычет на подоходный налог осуществляется ежемесячно при начислении заработной платы работнику, облагаемой налогом.

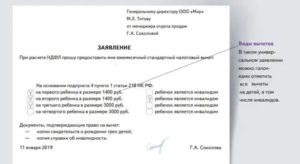

Образец заявления

Заявление подают в бумажном формате. Его можно написать вручную или набрать на компьютере, распечатав готовый бланк. Документ в обязательном порядке заверяется своей подписью с указанием даты составления.

В заявление о предоставлении стандартного налогового вычета на ребенка-инвалида должны входить пункты:

- Фамилия, имя, отчество плательщика налогов.

- Наименование, реквизиты организации, в которой трудится заявитель. Если работодателем является индивидуальный предприниматель, указывают его ФИО.

- Занимаемая должность.

- Наименование документа.

- Основной текст.

- Перечень прилагаемой документации.

- Дата и подпись.

В текст заявления о выплате вычета на ребёнка-инвалида включают:

- Ссылки на нормативные акты, подтверждающие право на получение возмещения.

- Суть прошения – предоставить стандартный возврат по НДФЛ.

- Лицо, в отношении которого оформляется заявление – ФИО воспитанника, дата рождения.

- Ссылка на наличие инвалидности.

- Размер налоговой льготы.

Прошу предоставить мне стандартный вычет по налогам согласно пп. 4 п. 1ст. 218 НК РФ на ребёнка Петрова Алексея Ивановича, родившегося 08.11.2013 года как на первого ребёнка 1400 рублей и 12 000 как на инвалида.Важно! В рамках законодательных норм Российской Федерации налогоплательщику не нужно ежегодно составлять заявление о возврате налога.

По наступлению нового календарного года работодатель пересматривает заявление с имеющимися документами и предоставляет возврат.

В заявлении можно сделать оговорку, что работодатель будет поставлен в известность после утраты права на получение вычета по НДФЛ.

Этот шаг убережёт налогоплательщика от возможных судебных тяжб по поводу необоснованного занижения размера налога на доходы физических лиц.

Порядок оформления возврата по НДФЛ

Стандартный налоговый вычет обычно оформляется в начале года. Если человек трудоустраивается не с начала года, он должен с предыдущего места работы предъявить справку по форме 2-НДФЛ.

Заявление на выплату возмещения по НДФЛ составляют в следующих случаях:

- Рождение ребёнка-инвалида.

- Устройство на новую работу.

- Присвоение воспитаннику любой группы инвалидности.

Важно! Налоговая льгота суммируется, если в семье от 2 и более детей и на свет появился ребёнок с инвалидностью.

Для получения возврата по НДФЛ через Федеральную налоговую службу, собирают пакет указанных выше документов. Бумаги направляют в налоговый орган по месту прописки удобным способом:

- На сайте ФНС в кабинете плательщика налогов.

- В личном порядке.

- Через представителя при наличии у него нотариально заверенной доверенности.

- Почтой России заказным письмом.

Налоговая инспекция по результатам камеральной проверки вышлет физическому лицу уведомление о предоставлении возмещения или отказ с обоснованием причин.

Когда гражданин не приложил заявление на вычет к общему перечню документации, он должен его подать лично в налоговом органе.

С момента приёма заявления на предоставление вычета на ребёнка-инвалида ФНС переведёт средства на указанные в нём банковские реквизиты.

Когда заявление было направлено вместе с перечнем документов, налоговая служба перечислит деньги с момента завершения камеральной проверки в течение месяца без направления уведомления.Чтобы вернуть детский НДФЛ по месту работы, необходимо:

- Подготовить необходимые документы.

- Составить заявление.

- Сдать все бумаги в финансовый отдел.

Если у налогоплательщика несколько мест работы, возмещение получить он сможет только в одном.

В каких случаях право на возврат налога прекращается

Плательщик НДФЛ теряет право на получение компенсации, когда порог его доходов достигнет больше 350 000 рублей. Другие случаи:

- Ребёнок, который учится очно, достиг возраста 24 лет.

- Достижение воспитанником совершеннолетия.

Учитывая ограничения, налоговый вычет начисляют с момента рождения или усыновления, передачи ребёнка на воспитание опекунам.

Государство оказывает поддержку лицам, воспитывающим детей с ограниченными возможностями. Правом на возврат налога на доходы могут воспользоваться не только биологические родители, но и приёмные, опекуны и попечители. Если физическое лицо усыновило ребёнка-инвалида, родителей которого лишили прав, оно может претендовать на снижение налогооблагаемой базы.

Источник: https://vychet.com/standartnye/nalogovye-vychety-na-rebenka-invalida.html

Вычет по НДФЛ на ребенка-инвалида в 2020 году: кому положен, размер, порядок предоставления

В числе преференций, сопровождающих воспитание детей с ограниченными возможностями здоровья, не только пенсионное обеспечение и социальные льготы.

Федеральная политика в сфере поддержки таких семей включает снижение налогового бремени, в том числе и вычет на НДФЛ на ребёнка-инвалида.

При этом следует помнить, что снижение размера удержаний – это право работника, а не обязанность работодателя.

Вычет по НДФЛ на ребёнка-инвалида

Вычет с налога на доходы физического лица представляет собой снижение базы, подлежащей налогообложению, на определённую сумму. За счёт этого происходит некоторое увеличение суммы, получаемой сотрудником «на руки» или «чистыми». Законодательно эта норма закреплена в Налоговом кодексе Российской Федерации – в подпункте 4 пункта 1 статьи 218 этого документа.

Претендовать на налоговый вычет со своего заработка могут законные представители инвалида:

- Мать, отец;

- Супруг матери или супруга отца;

- Мачеха, отчим;

- Опекун;

- Попечитель;

- Приёмный родитель;

- Супруг или супруга приёмного родителя.

Условием предоставления льготы служит заявление претендента с приложением справки МСЭ, подтверждающей ограничения в здоровье ребёнка. При этом преференцией могут воспользоваться только те законные представители, которые имеют официальный доход с ежемесячным удержанием НДФЛ по ставке 13%.

Воспользоваться своим правом можно с момента установления у ребёнка инвалидности либо усыновления такого особого малыша до его совершеннолетия. Если после этого чадо продолжит обучение по очной форме, то правомочность претензий на вычет продлится до окончания им учебного заведения либо до достижения 24 лет.

Величина налогового вычета на ребёнка-инвалида в 2020 году

Скидка представлена фиксированной суммой, законодательно закреплённой на общероссийском уровне подпунктом 4 пункта 1 статьи 218 Налогового кодекса. Согласно тексту документа?

В 2020 году установлены следующие размеры для снижения налогооблагаемой базы дохода:

- 1,4 тыс. руб. – на первого и второго ребёнка;

- 3 тыс. руб. – на 3 и всех последующих детей;

- 6 тыс. руб. – за ребёнка-инвалида опекунам, попечителям, приёмным родителям и их супругам;

- 12 тыс. руб. – за ребёнка со стойкими изменениями здоровья родителям, их супругам и усыновителям.

На итоговую величину влияет степень родства с особым ребёнком и его очерёдность появления на свет.

При этом в некоторых ситуациях допустимо получение так называемого двойного вычета:

- Если ребёнка-инвалида воспитывает только один родитель, официально обладающий статусом отца-одиночки или матери-одиночки;

- Если один из супругов отказывается от своего права в пользу второго законного представителя.

При расчёте вычета из начисленного дохода вычитают необлагаемую налогом сумму и только потом производят удержания. Так, при доходе 18000 рублей сумма НДФЛ составит 18000*13/100=2340 рублей. По итогам месяца сотрудник будет получать «на руки» 18000–2340=15660 рублей.

Если в его семье воспитывается один ребёнок-инвалид, то вычисления будут произведены следующим образом:

- Из общей суммы дохода будет вычтена сумма, отражающая родственную связь между получателем вычета и ребёнком (родной родитель в примере), а также сумма, отражающая очерёдность появления этого ребёнка в семье (второй ребёнок в примере) – 18000-12000-1400=4600 рублей;

- С этой налогооблагаемой базы будет исчислен и удержан НДФЛ – 4600*13/100=598 рублей;

- Итого «на руки» сотрудник станет получать 18000-598=17402 рубля.

Пока ребёнку не исполнится 18 лет, группа инвалидности никак не влияет на размер вычета.

После достижения совершеннолетия и продолжения обучения в очной форме в учебном заведении родитель может продолжить получать вычет только в том случае, если по заключению МСЭ будет присвоена первая или вторая группа инвалида с детства.

Правоприменительная практика и информационные письма финансового ведомства однозначно трактуют возможность сложения двух сумм, определяющих итоговую величину:

- Сумму по очерёдности появления в семье;

- Сумму по степени родства получателя вычета с ребёнком, имеющим ограничения в здоровье.

Получение вычета по НДФЛ на ребёнка-инвалида

Налоговое законодательство предусматривает два варианта получения:

- Ежемесячно – путём уменьшения налогооблагаемой базы и, как следствие, увеличения сумм, получаемых работником по зарплатной ведомости, через бухгалтерию предприятия, с даты подачи заявления;

- Раз в год – после заполнения декларации по форме 3-НДФЛ, через налоговую инспекцию, по истечении календарного года, в котором было получено право на вычет.

Алгоритм действий в первом случае выглядит следующим образом:

- Работник, претендующий на вычет, составляет заявление по образцу;

- Прикладывает к заявлению справку МСЭ и свидетельства о рождении, усыновлении, установления опеки на всех детей;

- Относит его в бухгалтерию предприятия;

- Начинает получать большие суммы по сравнению с тем, что было до применения вычета.

Во втором случае – при ежегодном получении одной суммы – порядок действий несколько иной:

- Претендент заполняет бланк декларации по форме 3-НДФЛ;

- Прикладывает к декларации справку МСЭ и справку о доходах за год по форме 2-НДФЛ;

- Относит документы в ИФНС по месту жительства;

- Получает сумму излишне удержанного налога за год перечислением на указанный в заявлении расчётный счёт.

Воспользоваться своим правом можно только в том случае, если у претендента существует официально подтверждённый доход, облагаемый подоходным налогом по ставке 13%. Ведомственные информационные письма однозначно трактуют ответ на этот вопрос, а также при возникновении необходимости передать своё право второму родителю.

Предоставление налогового вычета на ребёнка-инвалида

Налоговый вычет – это право работника, а не обязанность работодателя. Поэтому бухгалтерия предприятия действует исключительно по заявлению сотрудника.

При этом к заявлению обязательно должны быть приложены документы-основания, определяющие размер вычета:

- Справка-заключение МСЭ, удостоверяющая присвоение данному ребёнку группы инвалидности – её необходимо возобновлять по истечении срока действия предыдущей;

- Свидетельство о рождении или усыновлении ребёнка как подтверждение степени родства;

- Документы на других детей в семье, если ребёнок-инвалид является третьим, четвёртым и т.д.

При использовании налогового вычета информация об этом отражается в справках по форме 2-НДФЛ в виде специальных кодов, отражающих основание предоставления:

- 129 – на ребёнка-инвалида родителю, супругу родителя или усыновителю;

- 133 – на ребёнка-инвалида опекуну, попечителю, приёмному родителю или супругe приёмного родителя;

- 140 – если родитель, усыновитель является единственным;

- 141 – если опекун, попечитель, приёмный родитель является единственным воспитателем этого ребёнка;

- 148 – если один из родителей/усыновителей отказался в пользу другого от своего права на льготу;

- 149 – если один из попечителей, опекунов, приёмных родителей отказался от своего права в пользу второго.

Прекращение льготного налогообложения

Предоставление налогового вычета ограничено годовым доходом получателя. Как только его совокупный доход в текущем календарном году превысит 350 тысяч рублей, льготный порядок налогообложения перестанет применяться.

Так, при доходе в 40 тысяч рублей сотрудник будет получать ежемесячный налоговый вычет по август месяц включительно, а с сентября, когда его доход превысит установленную законодателем планку, удержания будут производиться по стандартной формуле без учёта на иждивении ребёнка-инвалида.

Ещё одно условие прекращения использования налоговой преференции – снятие инвалидности либо несвоевременное предоставление заключения МСЭ.

Таким образом, требующее значительных затрат содержание ребёнка-инвалида частично компенсируется мерами государственной поддержки: повышенное пенсионное обеспечение, набор социальных услуг, бесплатные лекарства и пр. В их числе и снижение налогооблагаемой базы для удержания подоходного налога с родителей особого ребёнка – налоговый вычет.

Использовать его можно ежемесячно либо раз в году, подавая соответствующие документы в бухгалтерию предприятия либо в налоговую инспекцию по месту жительства.

Источник: https://invalid.expert/ndfl-na-rebenka-invalida/

Налоговый вычет на ребенка в 2018 году

Налоговый вычет на ребенка в 2018 году – это государственная льгота, призванная снизить налоговую нагрузку с родителей, обзаведшихся пополнением в семье. Сложные экономические реалии в стране вынуждают власти пойти на сокращение финансирования социальных программ, поэтому вслед за слухами об отмене материнского капитала появились догадки о снижении налогового вычета.

Говоря доступным языком, налоговый вычет на ребенка в 2018 году представляет собой возможность не платить подоходный налог с определенной суммы дохода. В 2017 году этот размер составил:

- 1400 рублей при первом пополнении в семействе;

- 1400 рублей при втором пополнении в семействе;

- 3000 рублей за третьего и последующих детей (до наступления у них совершеннолетия).

Примечательно, что даже после развода бывшие супруги могут рассчитывать на налоговый вычет. Этим же правом обладают усыновители, опекуны, попечители.

Рассматриваемая льгота продляется до момента наступления ребенку 24 лет при условии получения им образования на очной форме.

Если в семье есть ребенок-инвалид, не достигший совершеннолетия (группа при этом не присваивается, так как присвоение группы идет с 18 лет), то размер налогового вычета увеличивается до 12 тыс. рублей.

Удвоенный налоговый вычет

О вычете на детей слышали миллионы россиян, однако мало кто знает, что определенные лица могут получить удвоенные льготы. Среди них:

- один родитель (усыновитель, попечитель, опекун);

- другой родитель, если отец (мать) отказался от льготы в его пользу.

Термин единственный родитель трактуется очень размыто. В судебной практике таким статусом наделяется лицо, которое осуществляет уход за ребенком в одиночку, не получая финансовой помощи от другого родителя по причине его смерти, тяжелой болезни, исчезновения и т. д.

Возможность отказаться от налогового вычета в пользу другого родителя отсутствует в следующих случаях:

- он (она) не трудоустроен;

- поставлен на учет в центр занятости;

- находится в отпуске по причине беременности, родов, уходу за ребенком.

Важным нюансом является вычет на ребенка-инвалида в 2018 году, который производится путем сложения льготы с суммой обычного детского вычета согласно очередности рождения.

К примеру, когда ребенок-инвалид становится вторым по счету пополнением в семействе, его родители могут рассчитывать на удержание из НДФЛ равное 13,4 тыс.

рублей (значение получается путем сложения 1 400 рублей за первенца и 12 000 за ребенка-инвалида).

В какой период предоставляется льгота?

Налоговый вычет в 2018 году будет производиться ежемесячно и высчитываться из получаемого работником дохода. Льгота действительна до тех пор, пока суммарный доход гражданина не достигнет 350 тыс.

рублей за отчетный период (то есть в течение года). С того месяца, когда суммарный доход превысил упомянутое значение, вычет больше не производится.

На льготу есть возможность подать заявление уже с первого месяца после рождения малыша (усыновления, попечительства, опекунства).

Для вычета общайтесь в бухгалтерию по месту трудоустройства, предоставив следующие бумаги:

- свидетельство о рождении (копию);

- заявление установленного образца;

- справку ребенка с места учебы (при оформлении вычета до 24 лет);

- документы, подтверждающие право на двойной вычет (в случае его оформления).

Право на субсидию утрачивается в случае смерти ребенка, наступления совершеннолетия (иногда льгота продляется до 24 лет), вступления ребенка в брак.

Стоит ли ждать изменений налогового вычета?

В связи с планами повышения демографической ситуации в стране Минфин рассматривает вариант увеличения налогового вычета для многодетных семей в 2018 году в 10 раз. Максимальная сумма, которая не будет облагаться налогом, составит 30 тыс. рублей.

При учете того факта, что в российской глубинке многие граждане зарабатывают намного меньше указанного значения, для них это станет гарантией полного освобождения от налогов до достижения старшего чада совершеннолетия.

Как ожидается, данная мера простимулирует рождаемость в регионах, улучшив тем самым демографическую обстановку в стане.

Как осуществляется вычет?

Налоговый вычет на детей производится индивидуально для каждой семьи. Рассмотрим такую ситуацию: у работника двое детей, не достигших совершеннолетия, при этом его доход составляет 35 тыс. рублей в месяц.

В результате несложного анализа получаем, что суммарный вычет на детей составит 2800 рублей (по 1400 рублей за каждое чадо). Эта сумма учитывается до ноября, поскольку в упомянутом месяце суммарный доход гражданина превысит 350 тыс. рублей в год.

В период с января по ноябрь бухгалтерия будет осуществлять налоговые вычеты из суммы 32, 2 тыс. рублей (35000-2800=32200) в размере 13%. Проще говоря, налоги удерживаются не из 35 тыс., а из 32,2 тыс. рублей:

32200 х 13% = 4 185 рублей (при отсутствии льготы удерживалось бы 4 550 рублей)Если второй ребенок в семье признан инвалидом, то вычеты выглядят примерно так: 35 000 – 1400-12000 = 21600 рублей облагается налогом. 21 600 х 13% = 2808 рублей будет снято с зарплаты в качестве налогов.

Таким образом, стандартные вычеты на детей не претерпят серьезных изменений, поэтому просчитать примерную выгоду вы можете уже сейчас. Главным нововведением должно стать увеличение описываемых льгот для многодетных семей, однако пойдет ли на этот шаг правительство РФ и, в частности, президент, пока остается загадкой.

Подробнее о налоговом вычете на ребенка в 2018 году смотрите в следующем видео:

Источник: https://2018god.net/nalogovyj-vychet-na-rebenka-v-2018-godu/